Space Exploration TechnologiesNASDAQ:SPCX

报告日期:2026 年 6 月 16 日。SpaceX 已于 6 月 12 日完成史上规模最大的 IPO,发行价每股 $135、对应约 $1.77 万亿估值;上市首日收涨 19% 至 $160.95,此后一路走高——6 月 15 日收报约 $178,6 月 16 日盘中创历史新高约 $218、单日再涨约 13%(较发行价 +61%),市值约 $2.86 万亿。

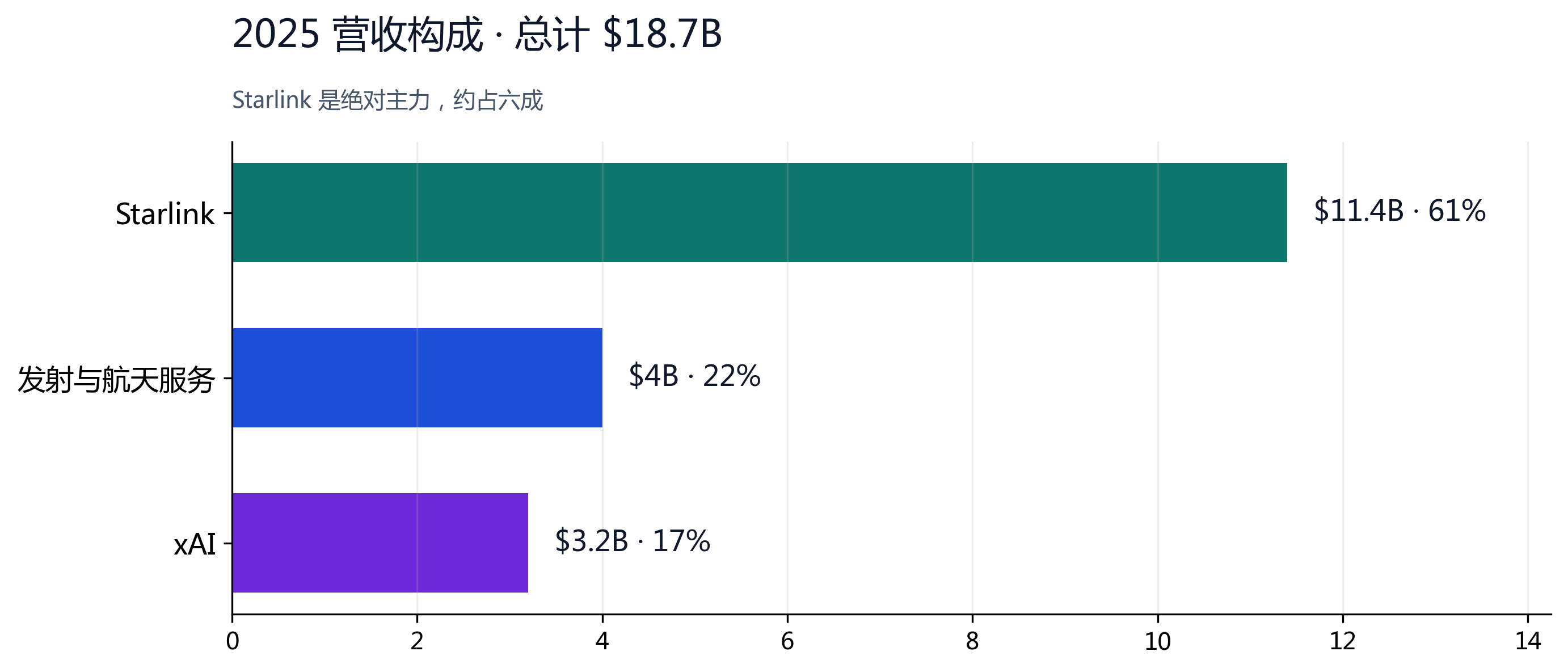

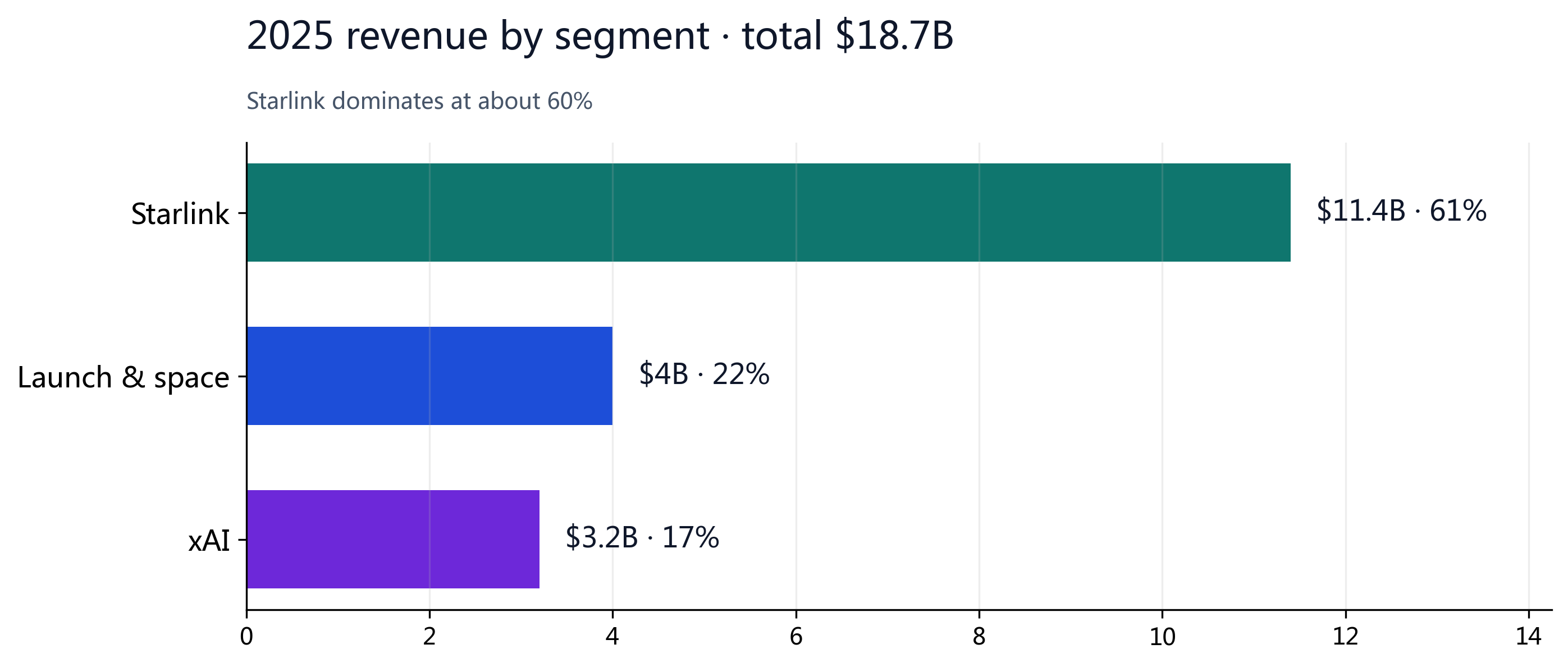

招股书与 6 月路演披露:公司 2025 年营收 $18.7B(同比 +33%)、调整后 EBITDA $6.6B;其中星链(连接)分部营收 $11.4B、调整后 EBITDA $7.2B(利润率 63%、同比 +50%),已是强劲现金牛。整体仍净亏 $4.9B,主因是 $20.7B 的巨额资本开支与 AI 业务投入,而非主业不赚钱。因尚未整体盈利、市盈率法失效,我们以分类加总(SOTP)测得现有业务的内在价值约每股 $63–133,作为保守地板;但真正决定估值的是前瞻空间——按官方目标(增速由 33% 继续走高、毛利 49%→70%、净利率 −26%→+45%,可触达 AI 市场 $3.8 万亿近期 / $26.5 万亿远期),我们给出 3 年价格情景:基准约 $300、乐观逾 $420。

我们长期看涨,给予“增持”评级。现价约 $218(盘中创历史新高)相对我们 3 年基准目标 $300 仍有约 38% 上行、对应乐观情形逾 $420;价格中高于地板的部分,是市场为 SpaceX 作为“进入太空 + 前沿 AI”唯一一篮子敞口的稀缺地位提前定价——我们认为这一重估仍有空间,而非泡沫。短期需警惕阶段性深度回调——新股 + >100x 营收倍数 + 解禁供给令波动极大;但对长期看好者,这类深度回调反而是更好的加仓窗口。

§01投资摘要

SpaceX 是一家伟大的公司——但本报告真正想回答的,不是“他是否优秀”,而是“在 $135 发行价之上,市场为他描绘的成长还有多大空间”。鉴于公司尚未整体盈利、市盈率法失效,我们先以分类加总(SOTP)为现有业务定一条保守地板(Starlink、发射、Starship、xAI/AI 分别估值),再以官方前瞻目标衡量其 3 年成长空间。

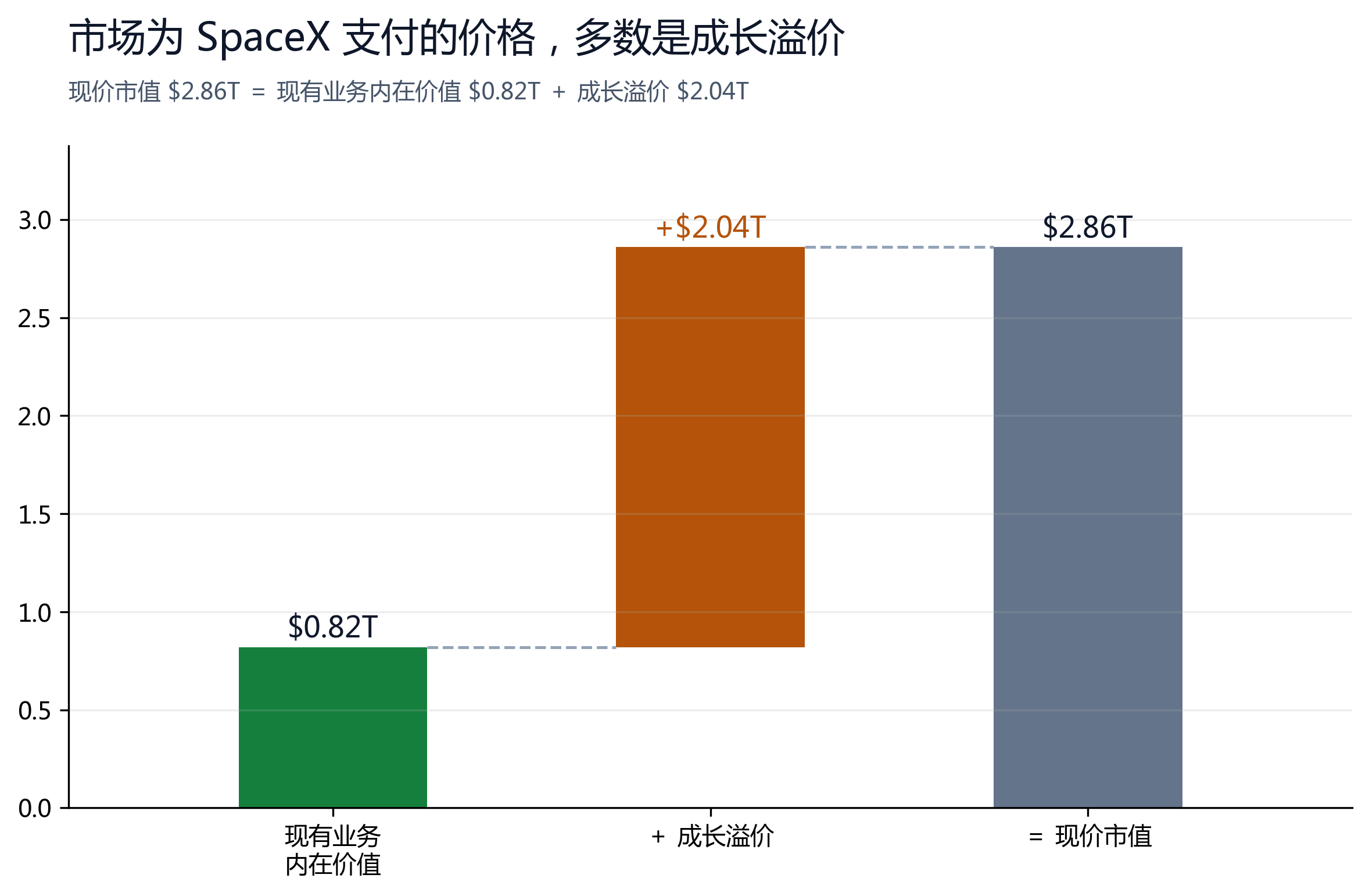

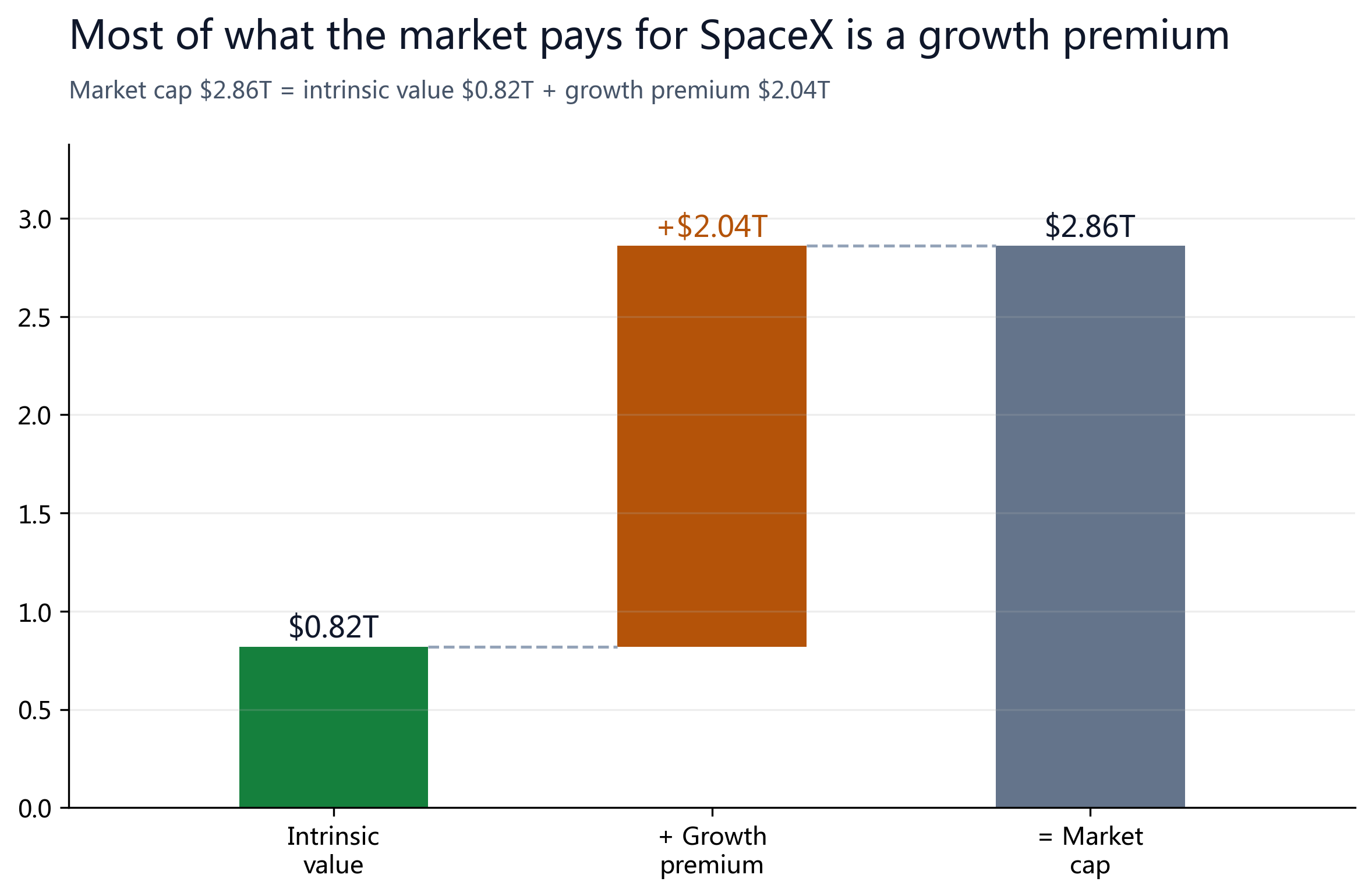

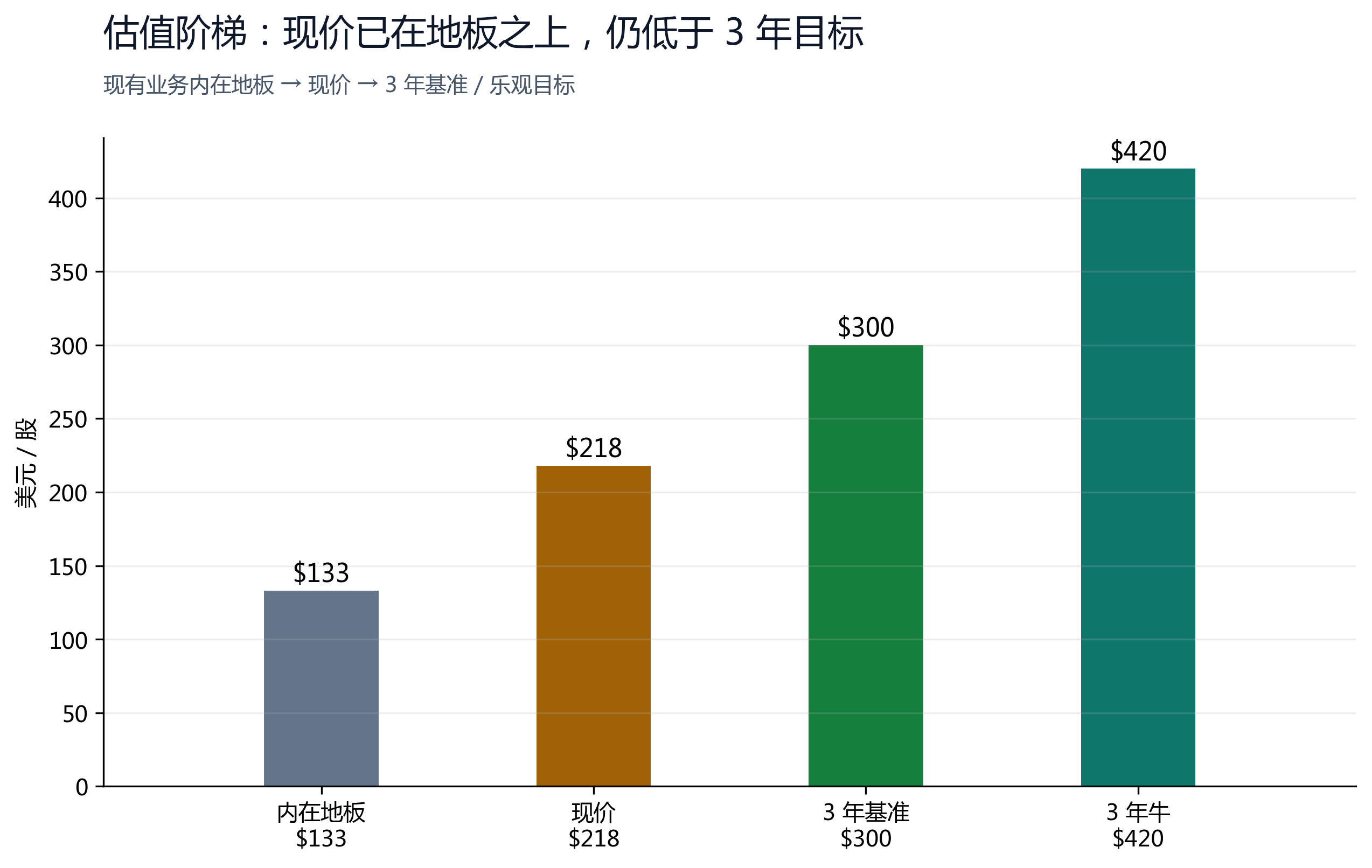

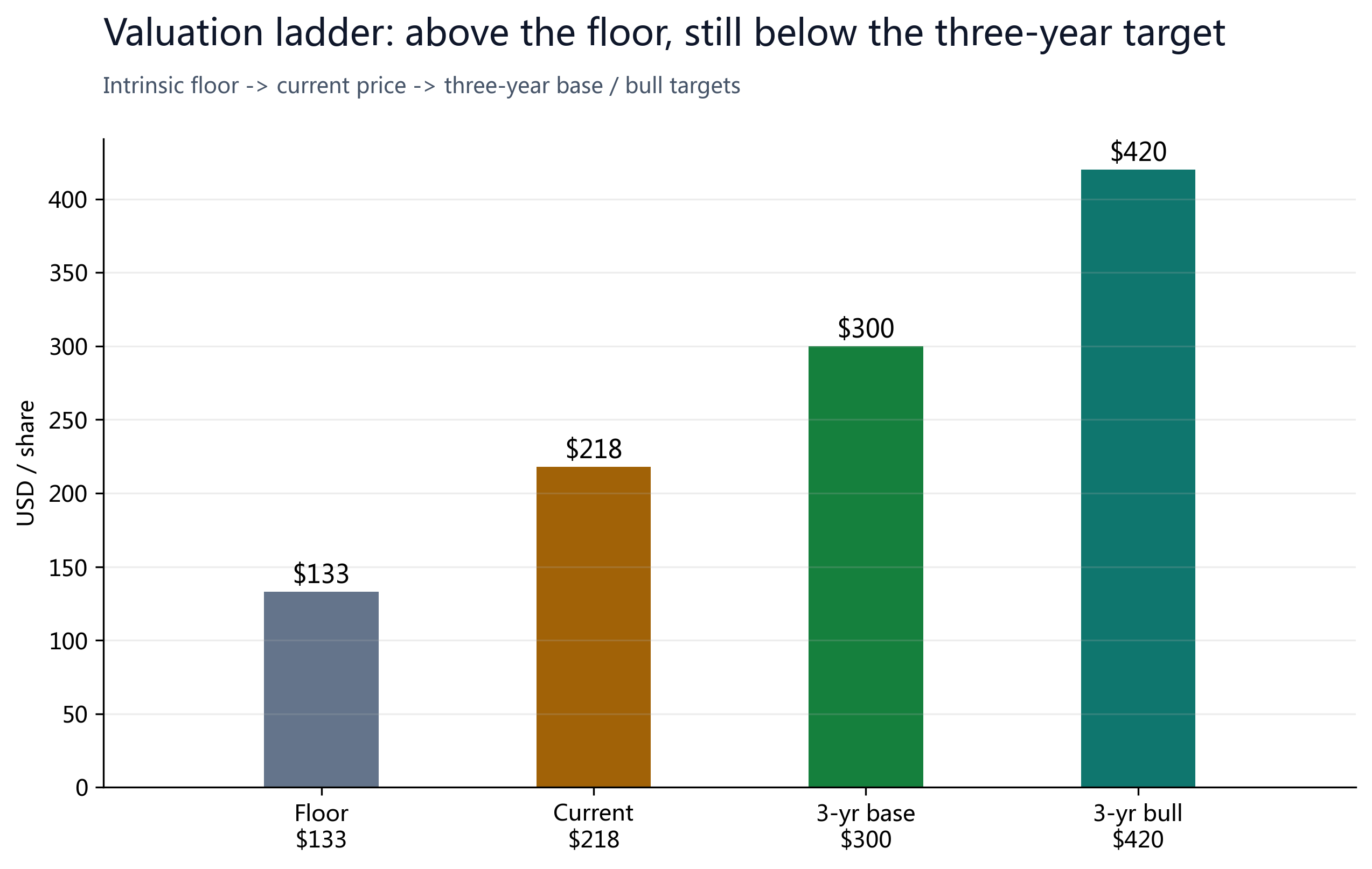

先说地板:基准情形下,现有可量化业务的合理价值约 $0.82 万亿、即每股约 $63;即便偏乐观,SOTP 上沿也约 $133/股。当前股价约 $218、市值约 $2.86 万亿,确实高于这条地板——但高出的部分并非纯叙事炒作:他对应着 SpaceX 在发射、在轨算力、卫星连接乃至前沿 AI 几大高增长市场中独一无二的卡位(详见 §06)。

关键在于,这条地板正在快速抬升——按官方目标,营收增速由 33% 继续走高、毛利率冲向 70%、AI 由拖累转为引擎,我们 3 年基准公允价看至每股 $300、乐观情形逾 $420。

现价 $218 虽创历史新高,相对基准目标仍有约 38% 上行。我们清楚溢价主要押在 AI/算力——这也是当前最烧钱、最未兑现的一块(2025 AI 经营亏损 $6.36B、占 76% 资本开支);但他同时是 $26.5 万亿 TAM、增速与利润弹性最大的引擎,且唯有 SpaceX 能把算力低成本送上轨道。这正是我们长期看涨的核心。

操作建议:长期看好者可在现价分批建仓;若 Q2 季报后约 20% 限售股解禁、叠加平淡季报触发阶段性深度回调(参考 $150 一线、≈52 周低位支撑区),将是更佳的加仓窗口。本报告是估值与方向判断,非短线择时;下行风险见 §09。

§02上市与价格

SpaceX 于 2026 年 6 月 12 日在纳斯达克挂牌上市,ticker SPCX,发行价每股 $135,募资约 $750 亿、对应约 $1.77 万亿估值,为有史以来规模最大的 IPO,认购倍数约 4 倍。上市首日收涨 19% 至 $160.95,盘中一度触及 $176。

鉴于他上市仅数个交易日、尚无可靠的长期股价记录,我们不构建长期股价曲线。价格轨迹:发行价 $135 → 6 月 12 日首日收 $160.95 → 6 月 15 日约 $178 → 6 月 16 日盘中再创历史新高约 $218(单日约 +13%、较发行价 +61%)。新股阶段波动极大,建议以区间而非单点看待。完整的估值区间与现价对照见 §06、§08。

§03多空观点

多头:唯一一个公开可交易的“太空 + AI”超级平台

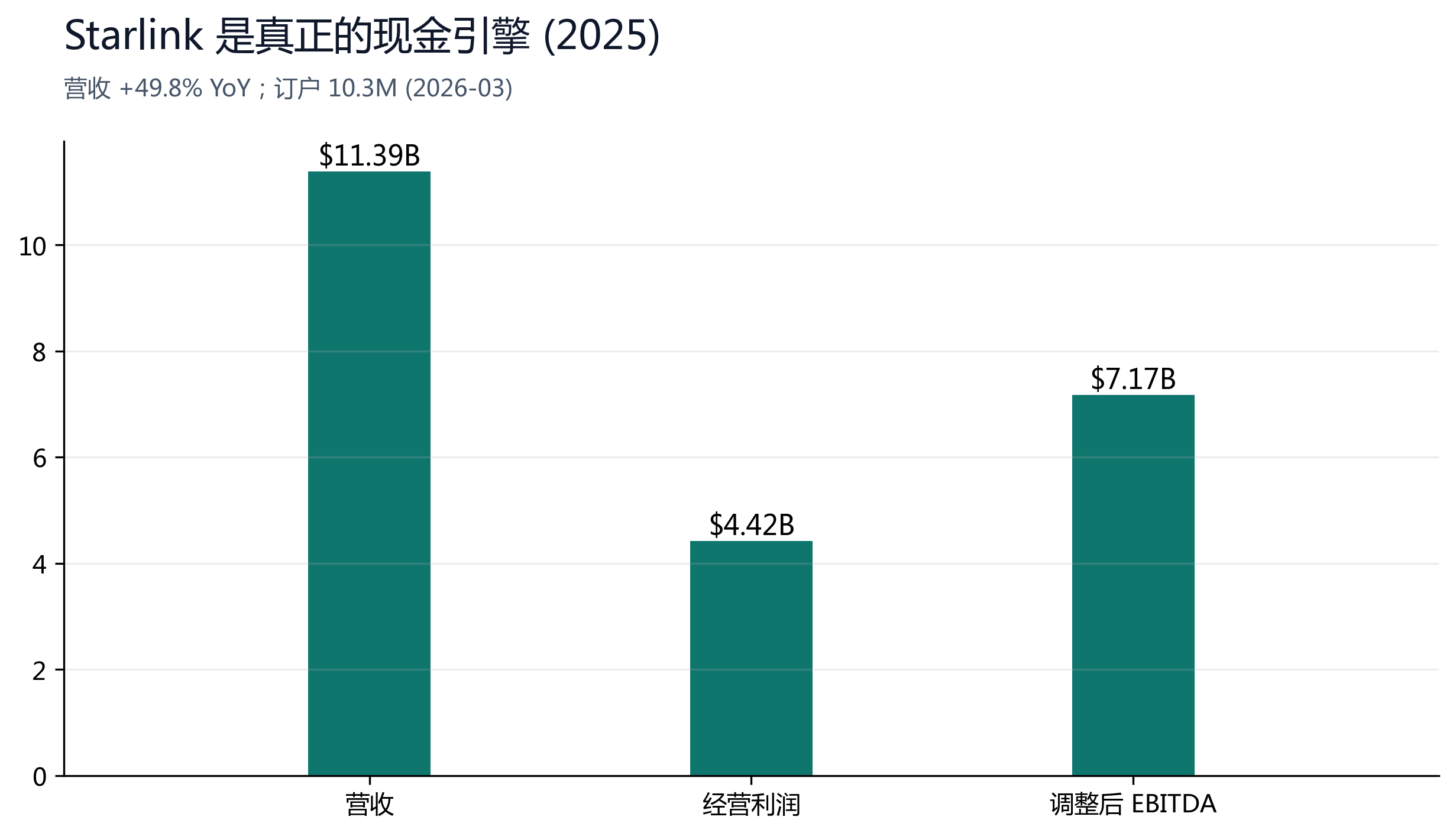

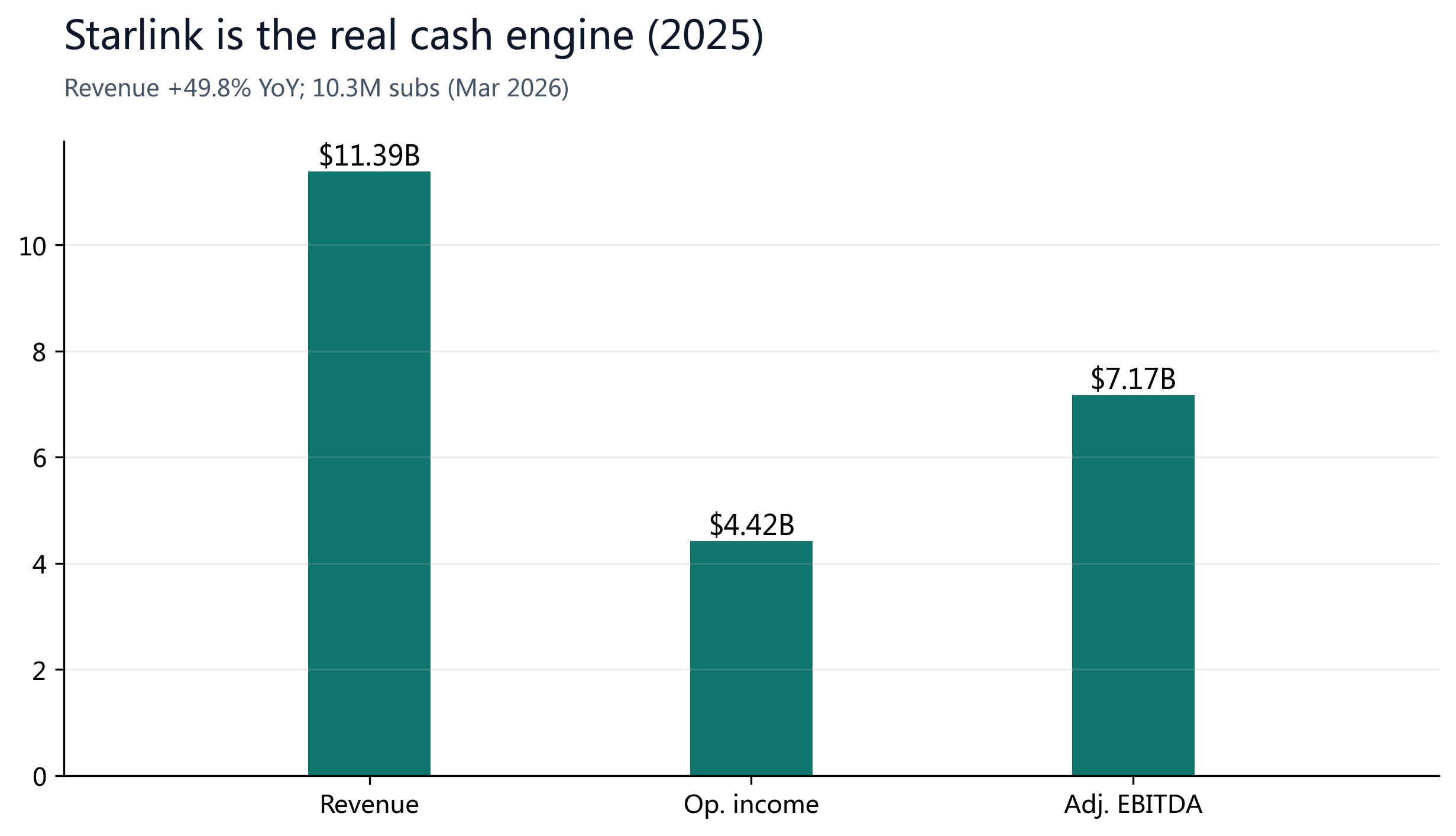

Starlink 已是名副其实的现金引擎:2025 年营收 $11.4B(同比 +49.8%)、调整后 EBITDA $7.17B,订户达 10.3M;发射业务在商业发射市场近乎垄断。

叠加 Starship 的重载/星际运输期权与 xAI 的人工智能叙事,SpaceX 为投资者提供了一个在其他渠道无法获得的“太空经济 + 前沿 AI”一篮子敞口。这种稀缺性本身即应享有估值溢价。

风险面:尚未盈利、AI 烧钱、解禁在即——我们在盯什么

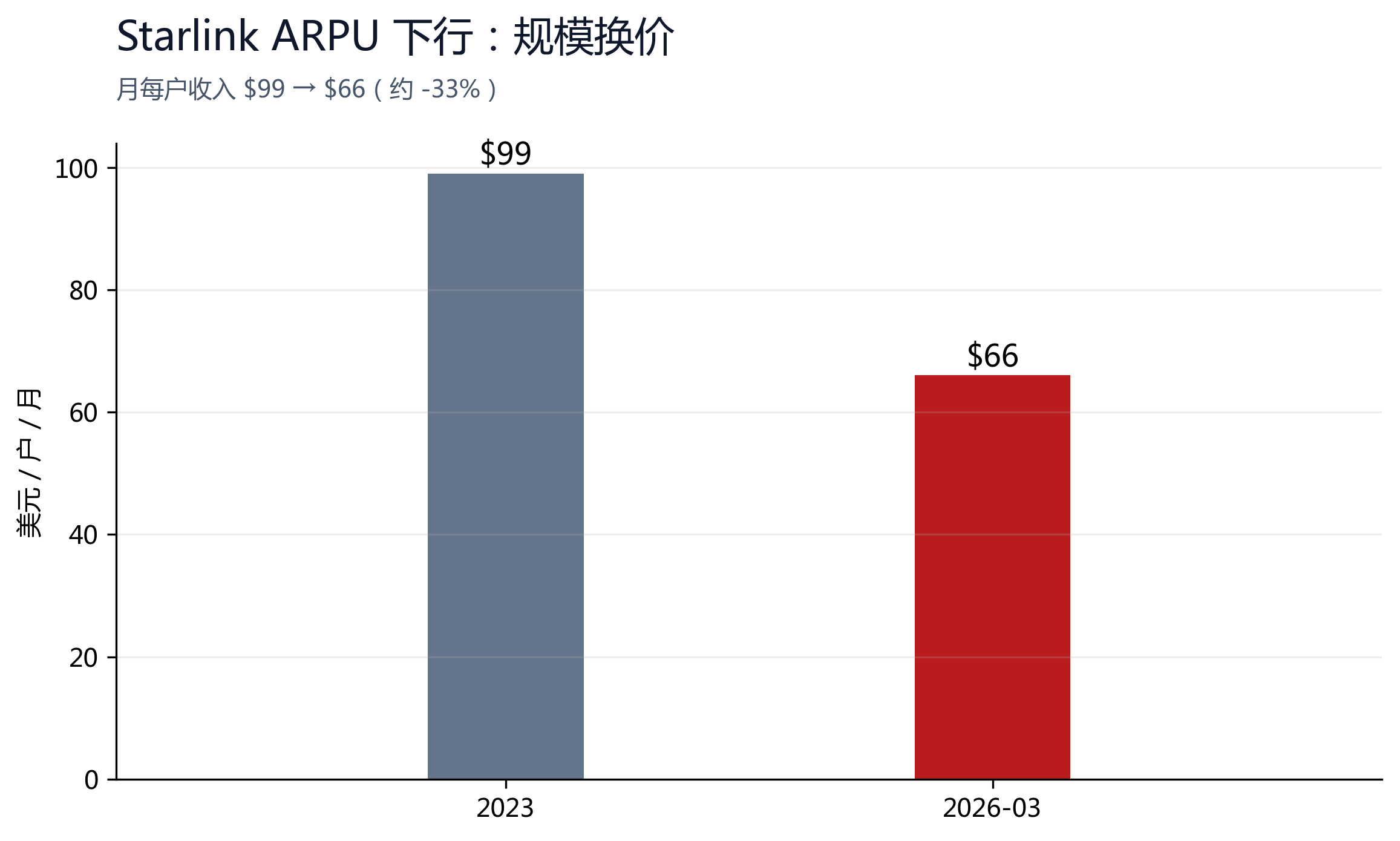

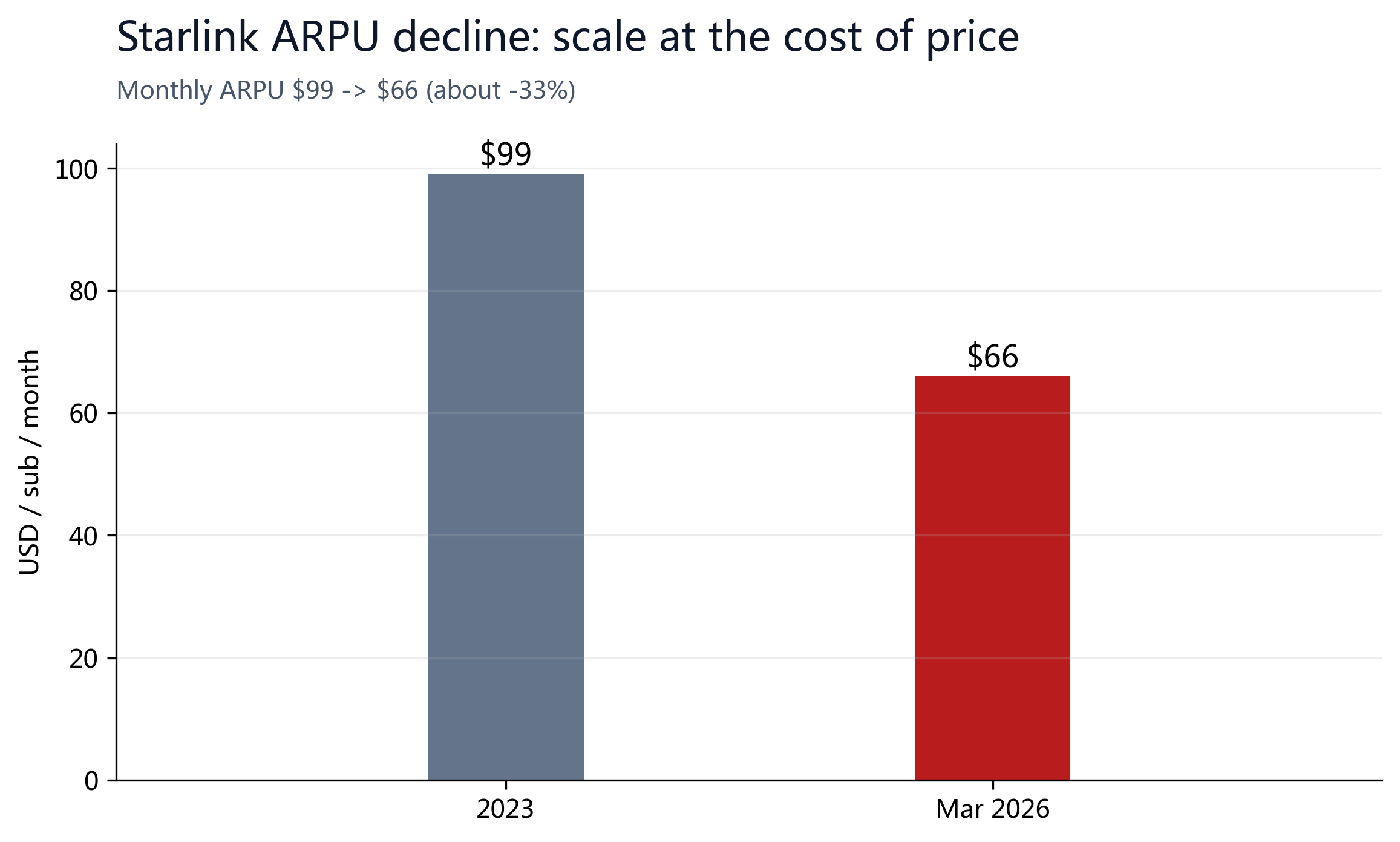

2025 年净亏损 $4.9B,意味着市盈率法直接失效。Starlink ARPU 由 $99 降至 $66,以降价换取规模;xAI 的 $240B 估值依赖一级市场标记,独立 ARR 仅约 $0.5B;在轨 AI 数据中心更被 AWS CEO 直指“不经济”。

还要诚实地说:纯按今天的分部倍数,SOTP 牛市每股也仅约 $133。换言之,要支撑 $218 的现价乃至我们 $300+ 的目标,市场必须相信前瞻成长会兑现。我们认为官方目标——增速由 33% 继续走高、毛利 49%→70%、$26.5 万亿 AI TAM——为此提供了依据,这也是我们站在多头一侧的原因;但这同样意味着,一旦 AI 货币化或 Starship 进度令人失望,回撤会来得很快。

当增速仍在 33%+、官方又把毛利目标指向 70%,我们认为现在为这条成长曲线付溢价是合理的,3 年看每股 $400+。这是基于成长与稀缺性的看多判断,而非无视风险——下行风险见 §09,且我们把解禁回调视为加仓机会,而非退出理由。

§04财务真相(基于 S-1)

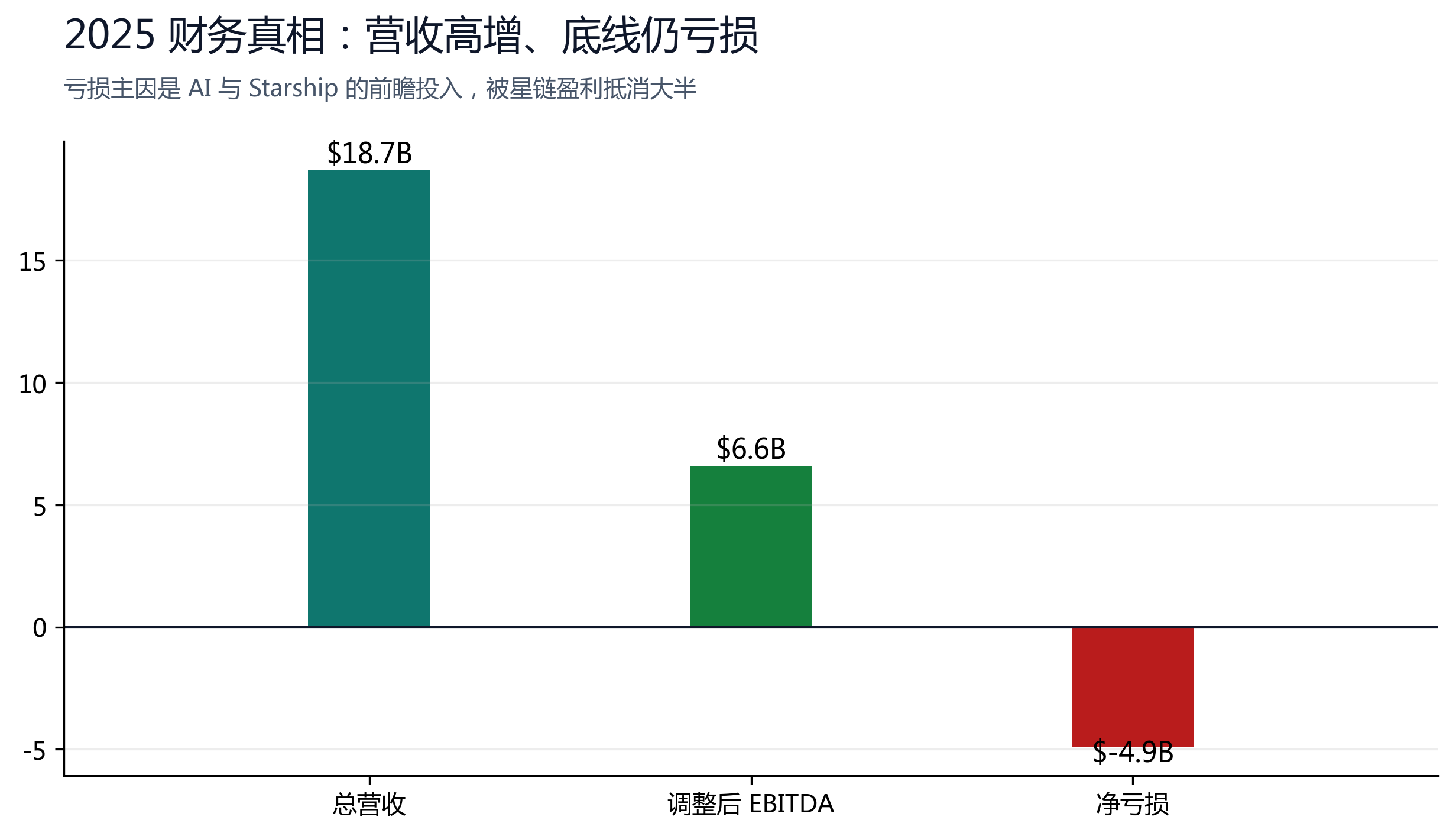

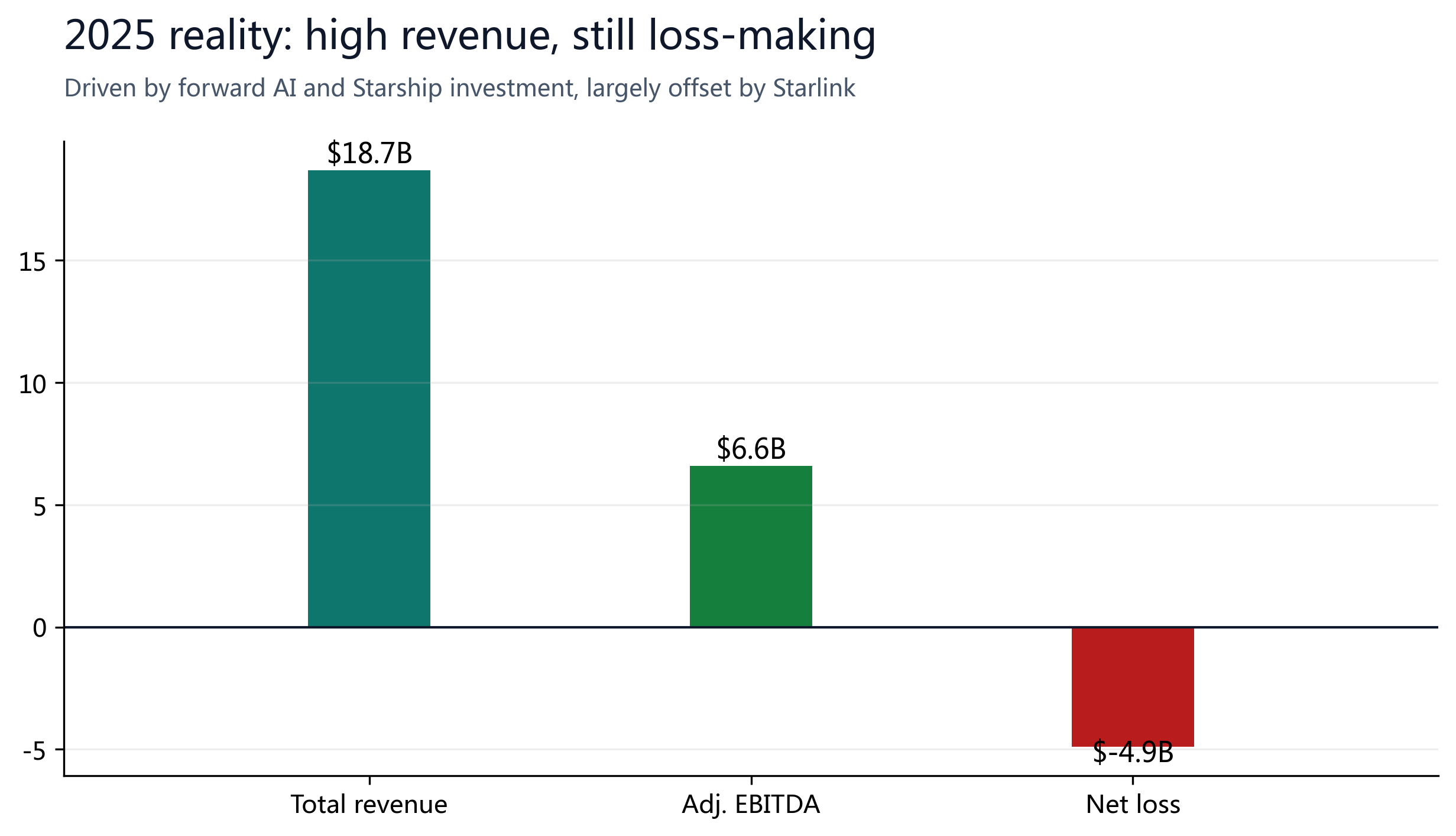

招股书(S-1,2026 年 5 月 20 日)首次披露了经审计的财务数据,纠正了上市前市场流传的乐观口径。2025 年总营收 $18.7B,经营亏损 $2.6B、净亏损 $4.9B,调整后 EBITDA 为 $6.6B。亏损并非主业疲软,而是高强度前瞻投入:最大的现金消耗方是 AI 业务(2025 经营亏损约 $6.36B),叠加 Starship 约 $3B 研发与 $20.7B 资本开支,被星链的强劲盈利抵消了大半。

分部来看,星链是绝对的利润中心——其单一板块调整后 EBITDA 即达 $7.17B,高于全公司水平;发射段调整后 EBITDA 约 +$0.7B(仍为正,但受 Starship 研发拖累、低于上年);AI 段约 −$1.2B,是唯一的负贡献分部。换言之,公司整体的亏损主要来自 AI 与 Starship 的前瞻投入,而非主业失血。

| 项目 | 2025 | 说明 |

|---|---|---|

| 总营收 | $18.7B | Starlink $11.4B / 发射与航天 $4.0B / xAI $3.2B |

| 调整后 EBITDA | $6.6B | Starlink 段独占 $7.17B |

| 经营亏损 | -$2.6B | AI 段经营亏 ~$6.36B 为主,被星链盈利抵消大半 |

| 净亏损 | -$4.9B | P/E 方法失效,故用 SOTP |

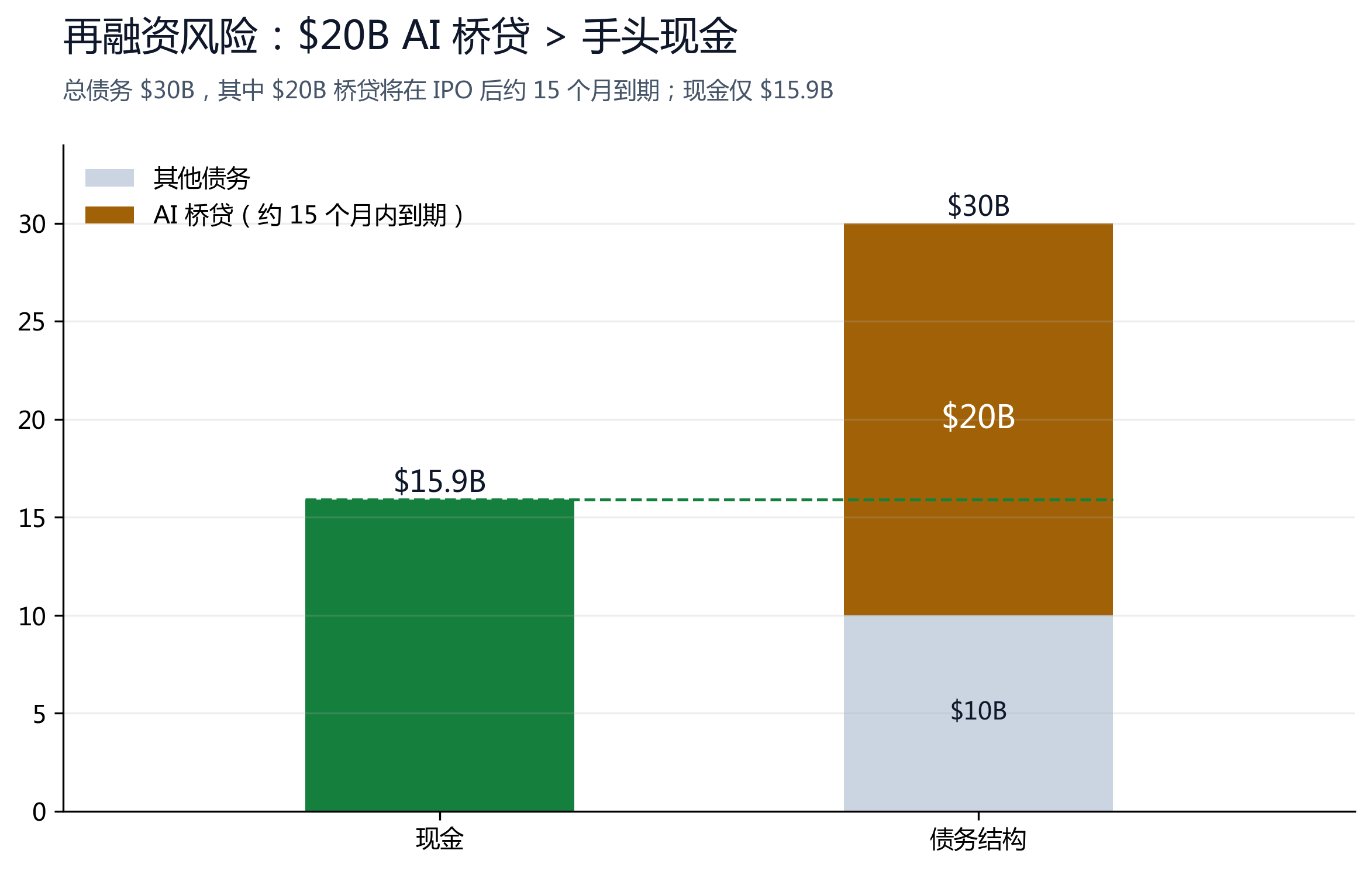

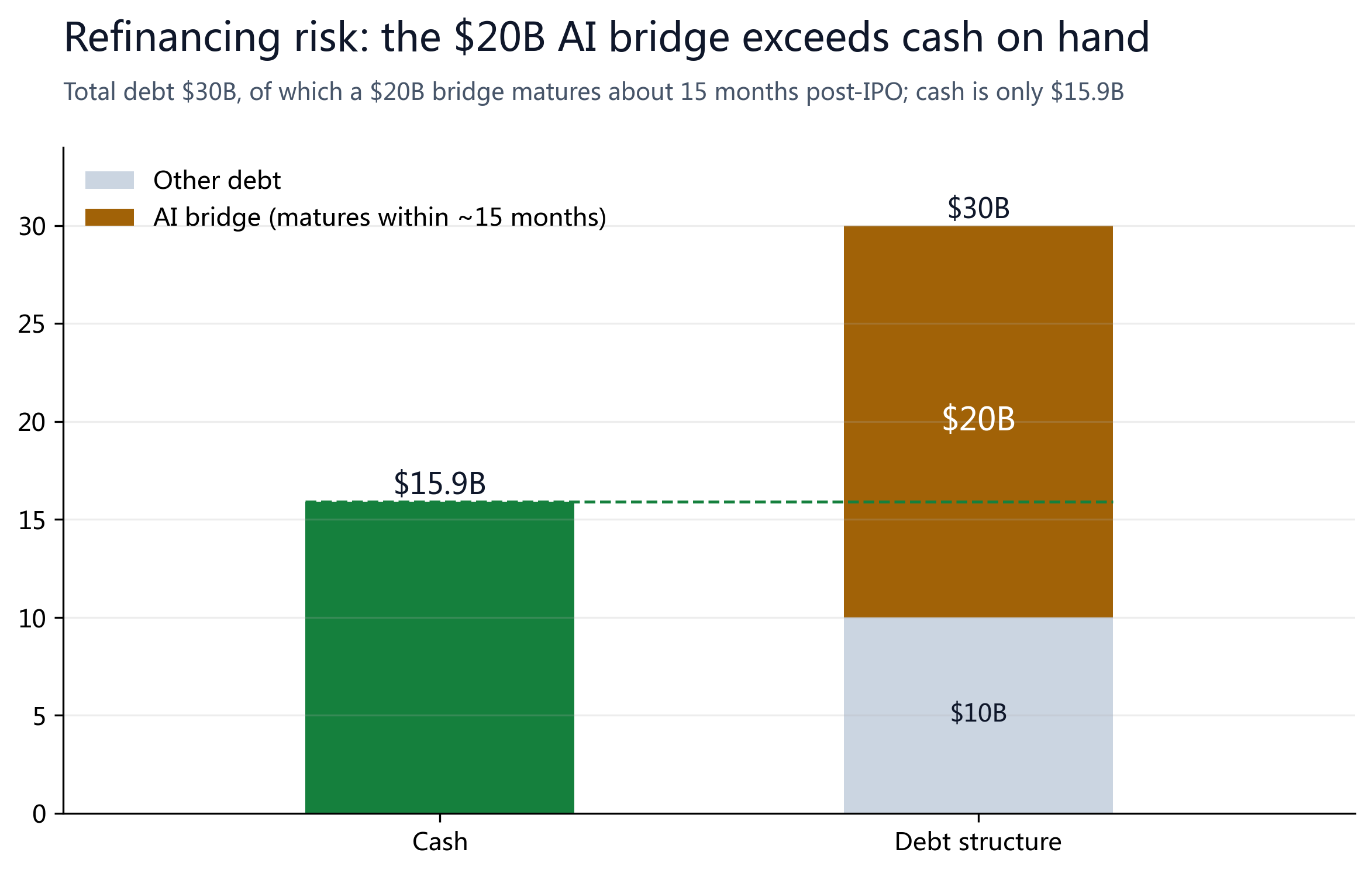

| 现金 / 债务 | $15.9B / $30B | 净债约 $14B;含 $20B AI 桥贷 |

§05SOTP 分部估值

鉴于公司整体处于亏损状态,我们对各业务分别估值后加总。

每一板块均给出熊市/基准/牛市三档区间,所采用的倍数取自各自的可比逻辑:Starlink 比照高增长连接业务、发射比照战略垄断资产、xAI 参照一级市场标记、Starship 以期权情景定价。下表列出熊/基准/牛三档。

| 分部 | 估值法 | 熊 | 基准 | 牛 |

|---|---|---|---|---|

| Starlink | 前瞻 EBITDA × 成长倍数 | $200B | $350B | $500B |

| 发射与政府服务(不含 Starship) | 8-16x 营收(战略垄断) | $30B | $50B | $90B |

| Starship | 期权 / 情景 | $25B | $150B | $500B |

| xAI | 一级标记 ($230-250B) | $150B | $240B | $450B |

| 轨道 AI 数据中心 | 概念期权(基准不计) | $0B | $0B | $150B |

| (−) 净债 / (+) 净现金 | Q1 净债 $14B;IPO 后改善 | -$14B | +$30B | +$50B |

| 股权价值 | 分类加总 | $391B | $820B | $1740B |

| 每股 (÷13.1B 股) | 公允价 | $30 | $63 | $133 |

我们基准情形给予 $150B,对应重载发射成功商业化、但尚未兑现星际/在轨经济的情形。这是全模型中最值得辩论的单点假设。

§06市场规模、TAM 与现价的来源

以 trailing 收入测算的 SOTP,给出每股约 $63 的现有业务内在价值;但这一口径只计入当前能够变现的部分,因而系统性低估了一家 TAM 达万亿级的公司。

现价与该内在价值之间的差额,并不全是泡沫——其中很大一块,是市场在为 SpaceX 在几个高速增长的市场中的潜在份额提前定价。

| 市场 | 2025 | 2035E | CAGR | SpaceX 占位 |

|---|---|---|---|---|

| 全球发射服务 | $22B | $70-92B | ~13% | 入轨质量份额约 80-90%;Starship 大幅压低每公斤入轨成本 |

| 在轨算力/数据中心 | $1.5B | $26-105B | 50-67% | 唯一能低成本将算力送入轨道的必经关口 |

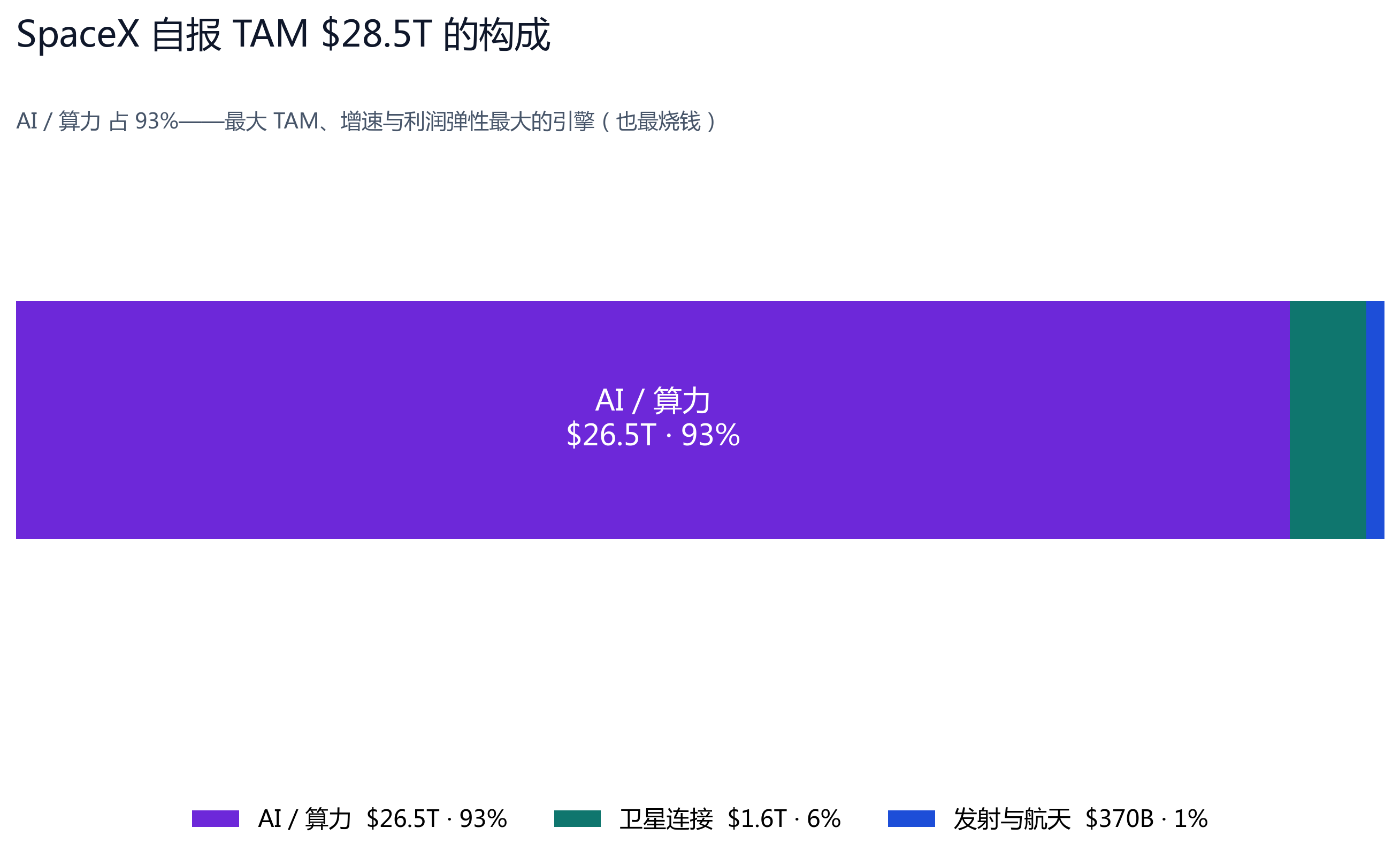

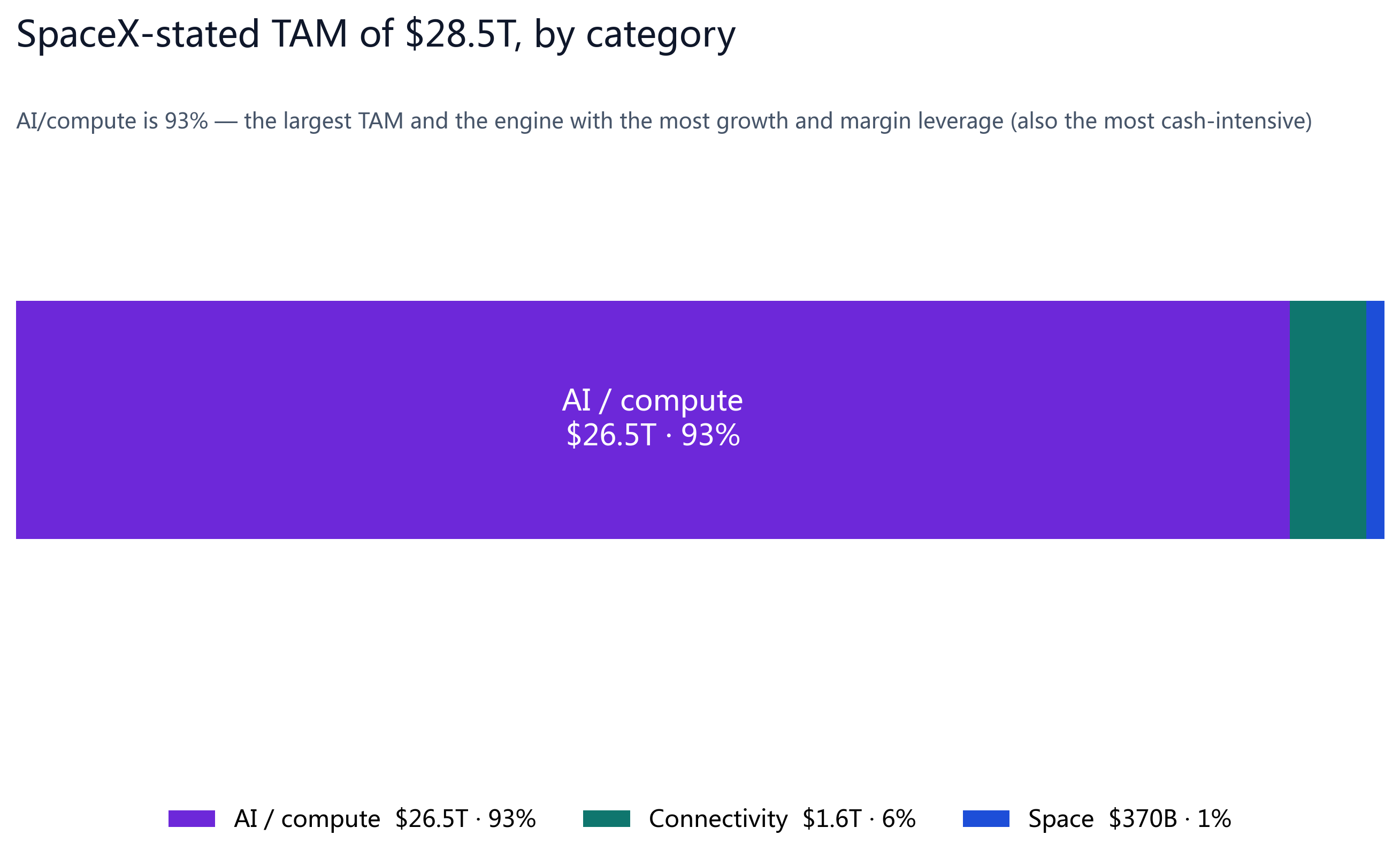

| SpaceX 自报 TAM | — | $28.5T | — | 连接 $1.6T + 发射 $370B + AI/算力 $26.5T |

因此,算力需求的爆发即等同于发射需求的爆发,SpaceX 正是这一关口的唯一掌控者。发射、算力与全球连接三大市场在他身上交汇——这才是市场愿意支付溢价的真实理由,而非单纯的叙事。

两条线:现有业务地板 vs 3 年成长目标

合理的读法是把两条线并列:① 现有已变现业务的内在价值(保守地板)约每股 $63–133;② 计入官方前瞻目标后(增速由 33% 继续走高、毛利 49%→70%、可触达 AI 市场 $3.8 万亿近期 / $26.5 万亿远期),我们的 3 年价格情景为基准约 $300、乐观逾 $420,具体取决于 Starship 与太空算力的兑现程度。

现价约 $218 已在地板之上、却仍低于我们的 3 年基准目标 $300——这正是我们给予增持、长期看涨的原因。

多头要兑现这一逻辑,需要 Starship 实现商业化(公司指引 2026 下半年)并在轨算力真正跑通。任一环节落空,估值都将回归至现有业务的内在价值。

§07同业对比

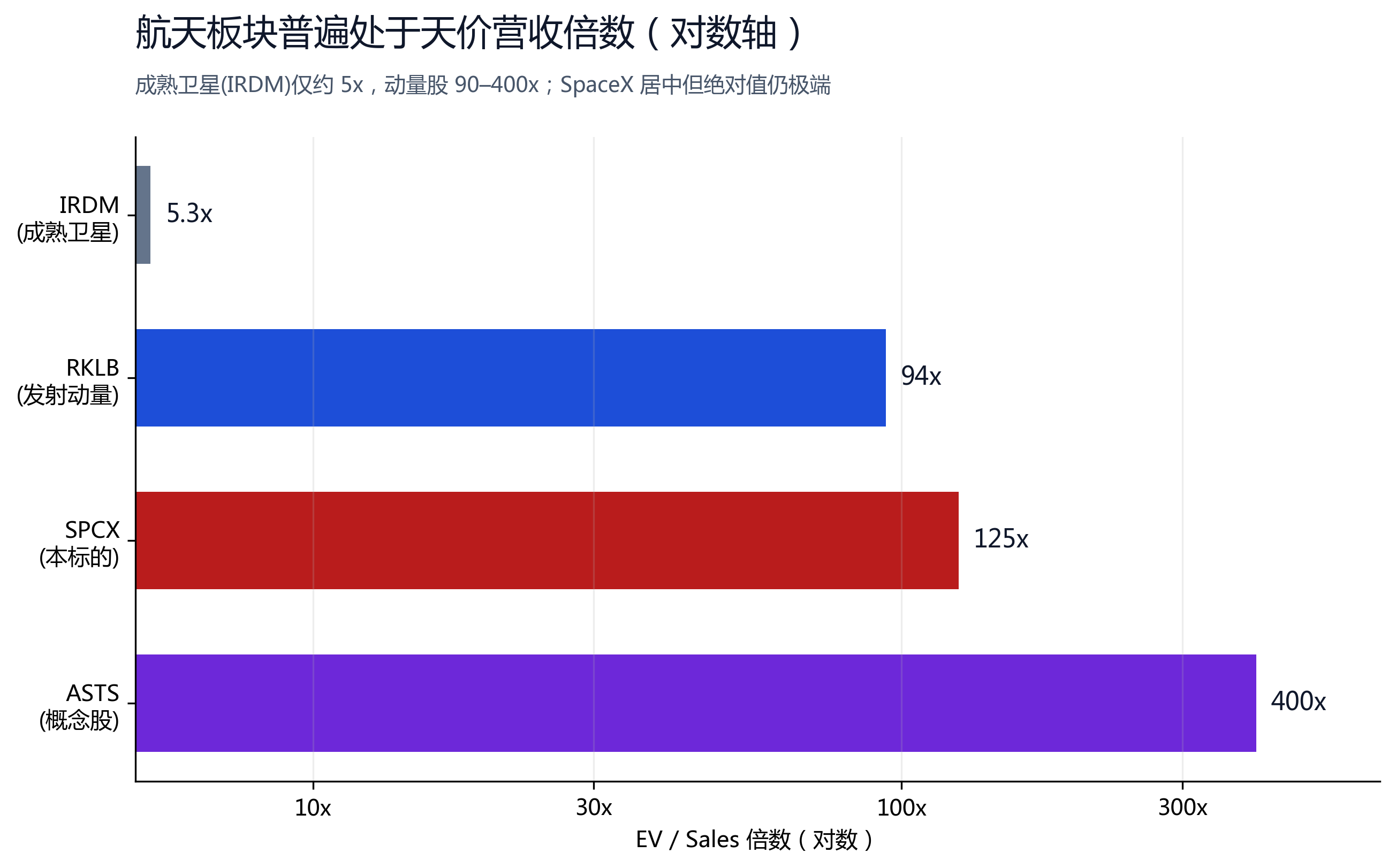

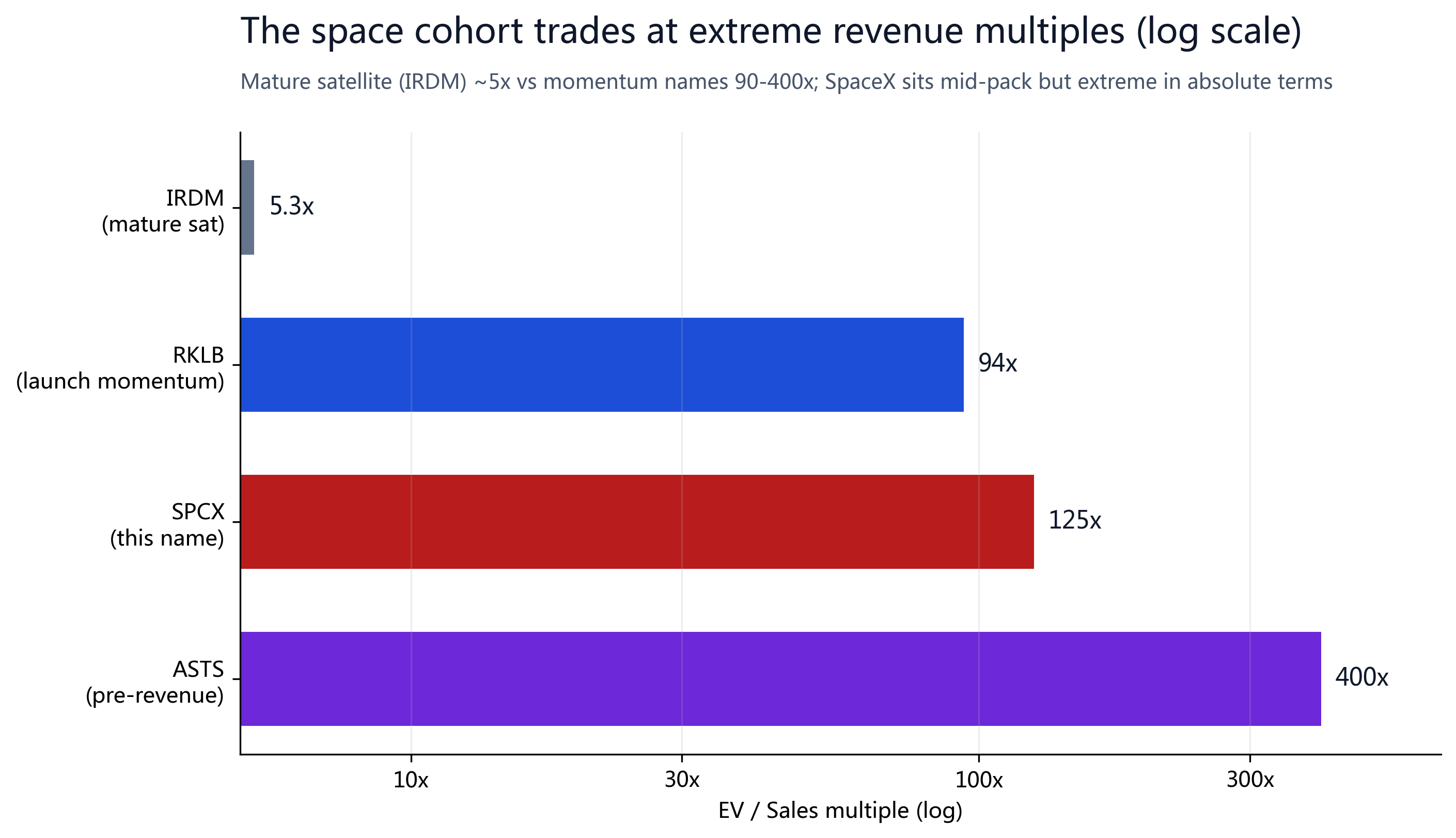

SpaceX 没有一个干净的可比标的——他是一个市值约 $2.86 万亿的航天 + 卫星连接 + AI 混合体,而板块内的“同业”多为小市值的纯发射或卫星概念股。

真正的要点是:整个航天动量板块都坐落在极端的营收倍数上(这是一种板块性投机),而非 SpaceX 一家独贵——成熟卫星通信龙头 Iridium (IRDM) 仅约 5x EV/Sales,发射动量股 Rocket Lab (RKLB) 约 94x P/S,近乎无收入的直连手机概念股 AST SpaceMobile (ASTS) 更被推至约 400x。

在这群标的中,SpaceX 是唯一一个拥有约 $18.7B 真实营收、且横跨连接 / 发射 / AI 三块多元业务的混合体;相较 ASTS 这类近乎零营收的纯概念股,他的高倍数好歹有真实业绩、强增长(+33%)与官方利润目标(毛利冲 70%)支撑,更站得住脚。约 150x 的绝对营收倍数确实高,但对一台仍在 33%+ 增长、且独占太空算力入口的引擎,我们认为这是“为成长定价”而非“泡沫”——故评级增持,回调加仓。

| Ticker | 市值 | TTM 营收 | EV / Sales | 说明 |

|---|---|---|---|---|

| SPCX | $2.86T | $18.7B | ~150x(绝对,2025) | 唯一有规模营收 + 多元的混合体 |

| ASTS | $34.0B | $84.9M | ~400x | 直连手机卫星,近乎无收入 |

| RKLB | — | — | ~94x (P/S) | 发射动量股 |

| IRDM | $5.5B | $875.8M | ~5.3x | 成熟卫星通信(低端对照) |

注:倍数为 EV/Sales(SPCX 含约 $14B 净债;IRDM 为净现金,故 EV/Sales 低于市值/营收比);RKLB 列为 P/S。均为实时市场数据,约 2026 年 6 月。

§08三档情景

| 情景 | 每股 | 市值 | 触发条件 |

|---|---|---|---|

| 现价(今天) | ~$218 | ~$2.86T | 2026-06-16 盘中历史新高(当日 +13%) |

| 内在地板(今天) | $63–133 | $0.82–1.74T | 现有已变现业务的 SOTP(见 §05) |

| 熊(3 年) | $150 | ~$2.0T | 解禁抛压 + AI 货币化慢 + Starship 滑期;≈52 周低位支撑、加仓区 |

| 基准(3 年 · 目标) | $300 | ~$3.9T | 官方增速/利润目标兑现,AI ramp 到近期 $3.8T TAM |

| 牛(3 年) | $420+ | ~$5.5T | $26.5 万亿 AI TAM 打开 + Starship + 在轨算力规模化 |

读法:现价 $218 已在内在地板($63–133)之上,但仍低于我们的 3 年基准目标 $300(约 +38% 空间)、乐观情形逾 $420。上行来自官方增长/利润目标与 AI/太空算力的兑现;下行缓冲到 $150 一线(解禁回调、≈52 周低位)。故评级增持、长期看涨,解禁回调为加仓窗口。

华尔街不同观点

将公开的卖方观点并列:12 个月目标价光谱自 $22(强力卖出)跨至 $186(强力买入)。我们的「增持 · 3 年 $400+」站在多头一端,依据是官方增长/利润目标与 SpaceX 在太空算力上的独占地位。需提示:现价 $218 已高于多数 12 个月卖方目标——我们的看多是 3 年维度,短期波动与解禁回调在所难免。

| 来源 | 评级 | 目标价 | 命门 |

|---|---|---|---|

| Bears of Wall Street | 强力卖出 | $22 | DCF:2028 才盈利、CapEx $40B/yr、桥贷吃募资 |

| Bashar Issa | 持有 | ~公允(未给目标) | 发射市场仅 $10.4B、AI 落后、无下行催化 |

| VM Genius(本报告) | 增持 · 长期看涨 | 基准 $300 / 3 年 $420+ | 增长+利润目标兑现、太空算力独占 |

| The Curious Analyst | 强力买入 | $186 | 2030 收入 $180B、$76.7B EBITDA、55x |

§09催化剂与风险

| 窗口 | 事件 | 方向 |

|---|---|---|

| 已触发(现价 > $175.50) | 解禁:+10% 限售股可卖(IPO+30% 阈值已破) | 供给抛压 |

| Q2 季报后 | 再放 20% 限售股 + 首份公开季报 | 急跌风险:平淡 Q2 + >100x sales |

| 2026 H2 | Starship V3 可靠性(booster 已落地失败、FAA 在查) | 决定 direct-to-cell / 轨道算力全部前景 |

| 持续 | AI 业务现金消耗巨大(2025 亏损 $6.36B、占 76% 资本开支)+印度 LVM3 低价竞争 | FCF 长期为负 + 发射份额侵蚀 |

| IPO 后约 6-15 个月 | $20B AI 桥贷或吃掉 1/4 募资 | 再融资 / 流动性风险 |

① 短期来看,限售股解禁带来的供给压力,叠加一份平淡的 Q2,在 >100x sales、散户主导的新股中极易触发急跌;

② 但亦不宜裸空——too-big-to-fail 的属性、政府订单的托底,以及可能纳入 MSCI 所带来的被动买盘,都可能令叙事走得更高、更久。本报告给出的是估值判断,而非择时建议。

我们将其设为方向性主线(增持、长期看涨);但坦白说,他高度依赖最烧钱的 AI 业务兑现,因此在仓位与节奏上留有余地、借解禁回调分批加仓,是更稳妥的执行方式。

§10股东结构与解禁

SpaceX 直至 2026 年 6 月 12 日才正式上市,至本报告日仅数日,13F 机构持仓数据尚未产生——按规则,13F 须在每个季度结束后约 45 天内申报,因此最快也要等到 2026 年 8 月才会出现首份机构持仓披露。故本节暂无可披露的机构 / 内部人持仓结构。

现阶段可确认的仅有:本次 IPO 为散户预留了最高约 30% 的发行份额,整体超额认购约 4 倍;解禁条款方面,公司将在 Q2 季报后释放约 20% 的限售股,另有约 10% 在股价高于发行价 30%(即 $175.50)时释放——该阈值现已触发,构成近期潜在的供给压力。

待首份 13F 及首份公开季报披露后,我们将补全本节的持仓结构。

§11来源、局限与披露

- SpaceX S-1 招股书(SEC,2026-05-20):https://www.sec.gov/Archives/edgar/data/1181412/000162828026036936/spaceexplorationtechnologi.htm

- S-1 财务/分部解读:Via Satellite、Morningstar、Hargreaves Lansdown(2026-05)

- IPO 定价与首日:CNBC、Yahoo Finance、TechCrunch(2026-06-12)

- 现价/市值:Google Finance、TradingView SPCX(2026-06-16,盘中历史新高约 $218)

- xAI 估值/Grok:Sacra、Business of Apps(2026)

本报告的主要局限:

(1) SPCX 上市仅数个交易日,缺乏长期股价记录,现价在不同数据源之间存在冲突、且波动剧烈;

(2) 13.1B 流通股数系依据 IPO 估值与发行价推算,精确数字以正式招股书(S-1)为准;

(3) SOTP 各业务板块的估值倍数、以及 Starship 的期权价值,均为作者估算,报告中已显式给出区间;

(4) IPO 募资中「新股发行」与「老股转让」的拆分尚待确认,将影响上市后净债的改善幅度;

(5) 我们的“增持”评级与 3 年目标(基准 $300 / 乐观逾 $420)高度依赖管理层前瞻目标(属目标而非正式指引)与 AI 货币化的兑现——AI 段 2025 年经营亏损 $6.36B、占 76% 资本开支,若不及预期,估值将回落至现有业务地板(约 $63–133/股)。

本报告不构成投资建议。