火箭实验室 (Rocket Lab)NASDAQ:RKLB

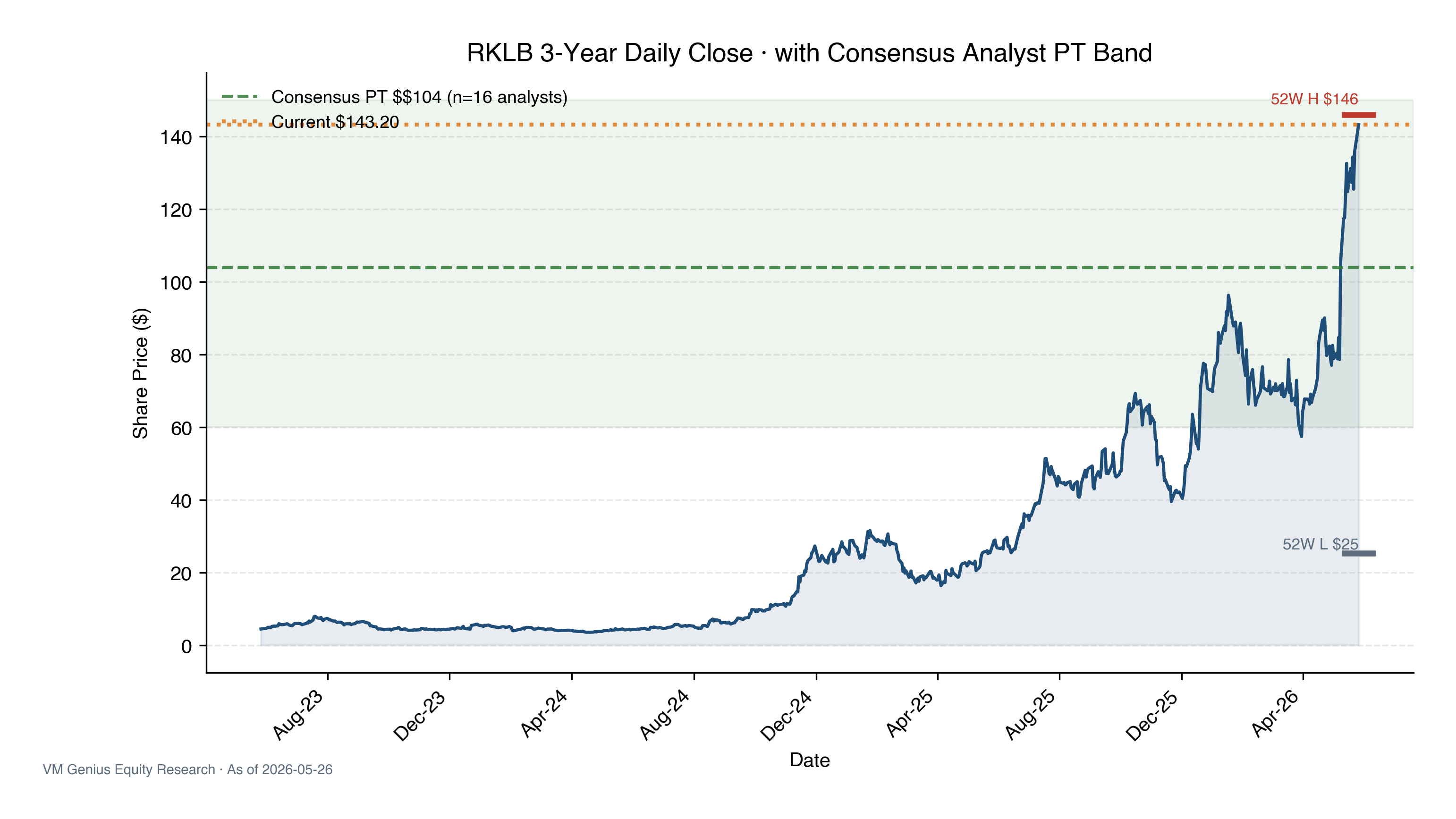

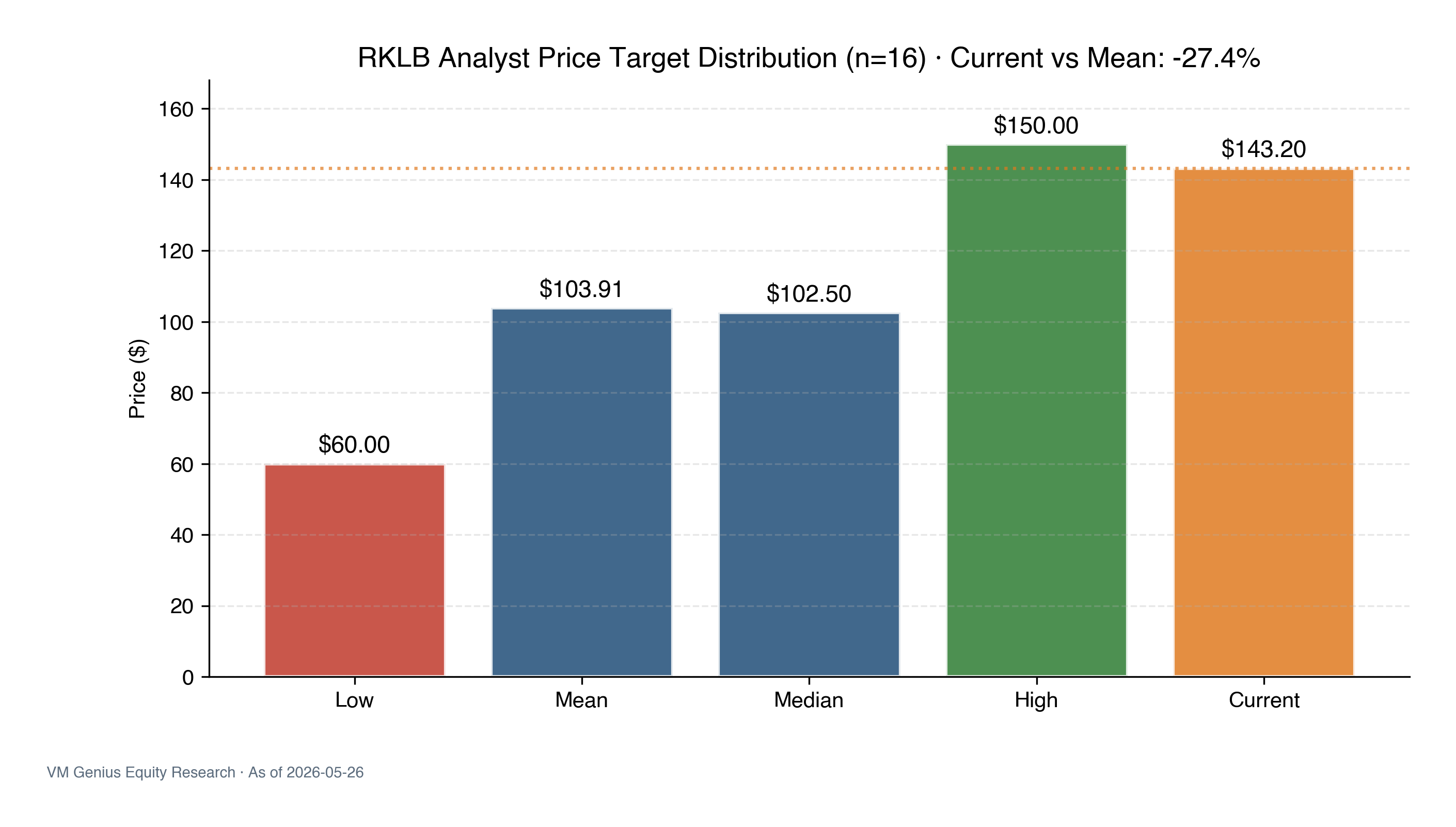

强劲的基本面 + 危险的估值。营收 TTM 增速 +63.5%、毛利率 36.6%,但股价 12 个月内涨 5.7 倍至 $143.20,已超过 16 名分析师共识目标价均值 $103.91 高达 +37.8%。我方给予 HOLD 评级、12 个月目标价 $115(隐含 -19.7%),等待回调后再上调。

§ 01投资摘要

Rocket Lab Corporation 在过去 12 个月经历了惊人的重新评级:从 2025-05 的 ~$25 涨至 2026-05 的 $143.20,涨幅 472%。该涨幅由扎实的基本面交付(营收增速 +63.5% TTM、毛利率扩张至 36.6%、Neutron 中型运载首飞进展)以及 Mynaric 收购、SDA 太空军合同放量等催化剂共同推动。

然而当前估值已远离基本面:EV/Revenue (NTM) 高达 113.8x,相对商业航天可比中位 8-20x 区间溢价 500-1300%。16 名分析师覆盖该股票,平均目标价 $103.91(范围 $60-$150)— 即便最乐观的分析师目标价 $150 也仅给当前价位 +4.7%。

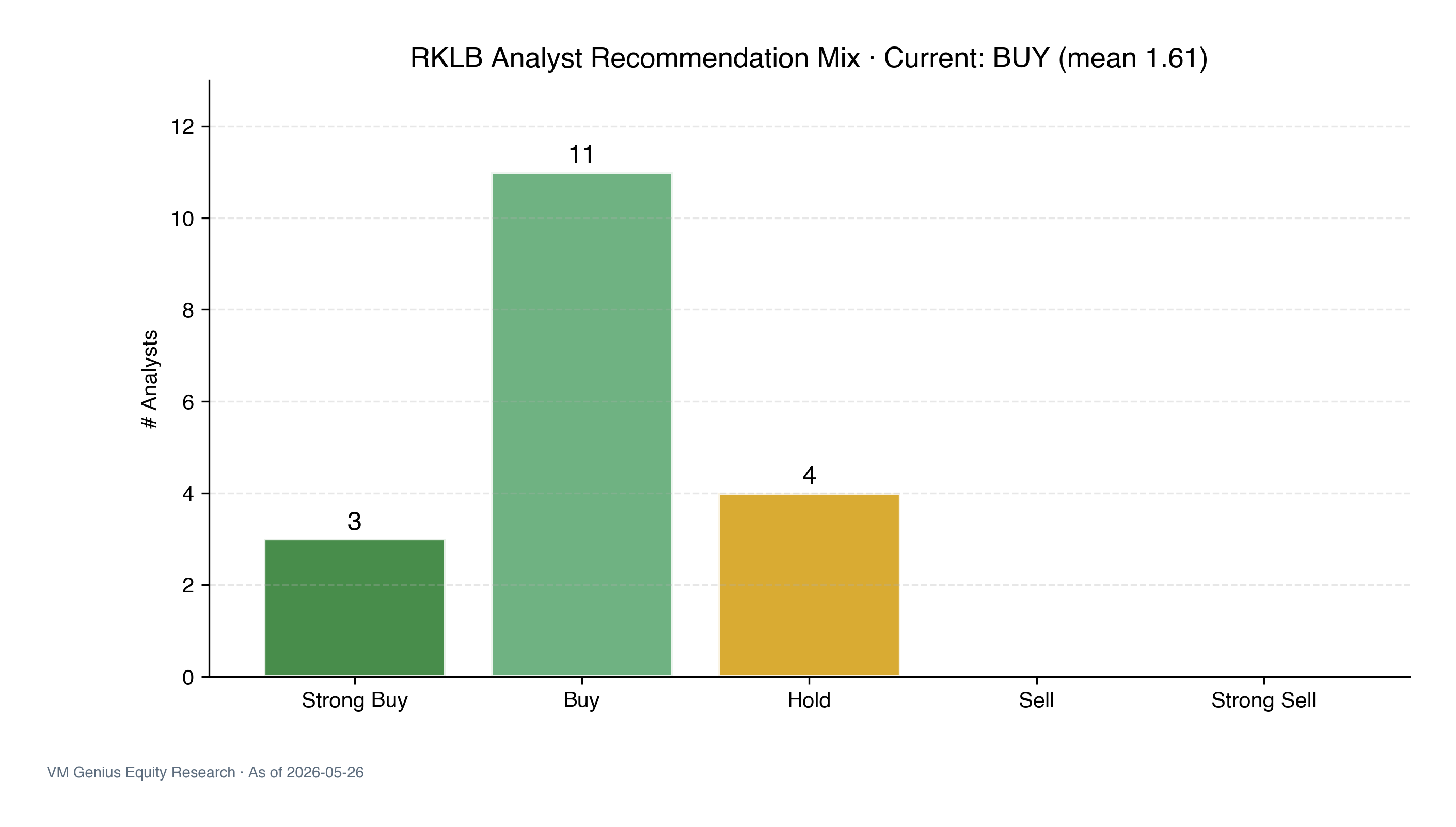

矛盾的信号:分析师推荐均值 1.61 (BUY),但所有人的 PT 中位数都低于现价。这意味着分析师认可长期故事、但认为当前价格已超前。我方给予 HOLD 评级、12 个月目标价 $115(共识均值 +10% 溢价),等待回调至 $100-$120 区间再上调评级。

§ 02价格走势与分析师视角

"BUY 评级但 PT 低于现价"是典型的"基本面看好 + 短期估值过头"信号。历史上类似情景(NVDA 2024-Q3、ANET 2024-Q1)通常预示 3-9 个月的整理震荡,价格回归共识带中位数。分析师不会主动下调评级以避免错失反弹,但也不会上调 PT 印证当前狂热。

§ 03投资逻辑:多空拉锯

3.1 多头观点 · 基本面真正在跟上

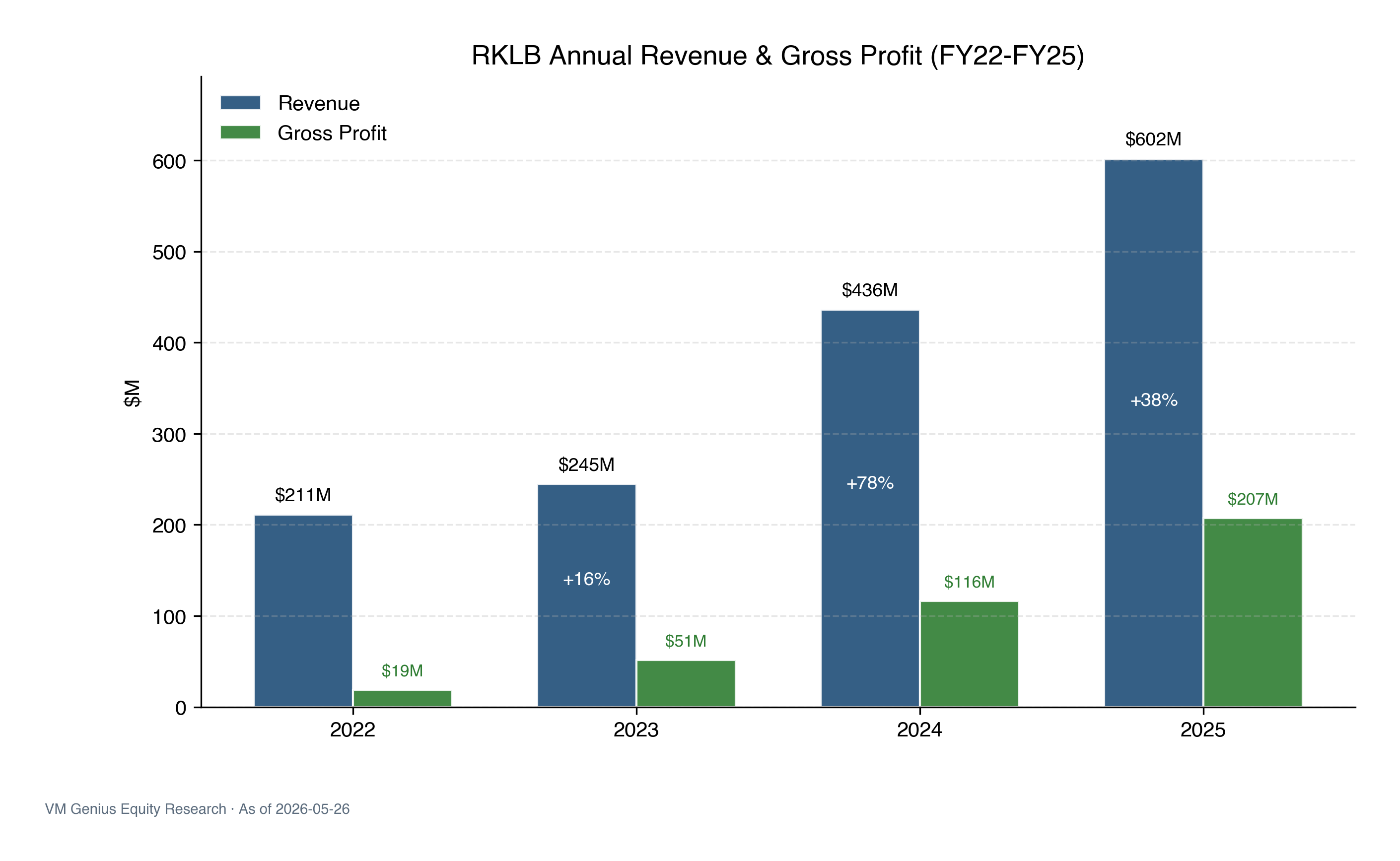

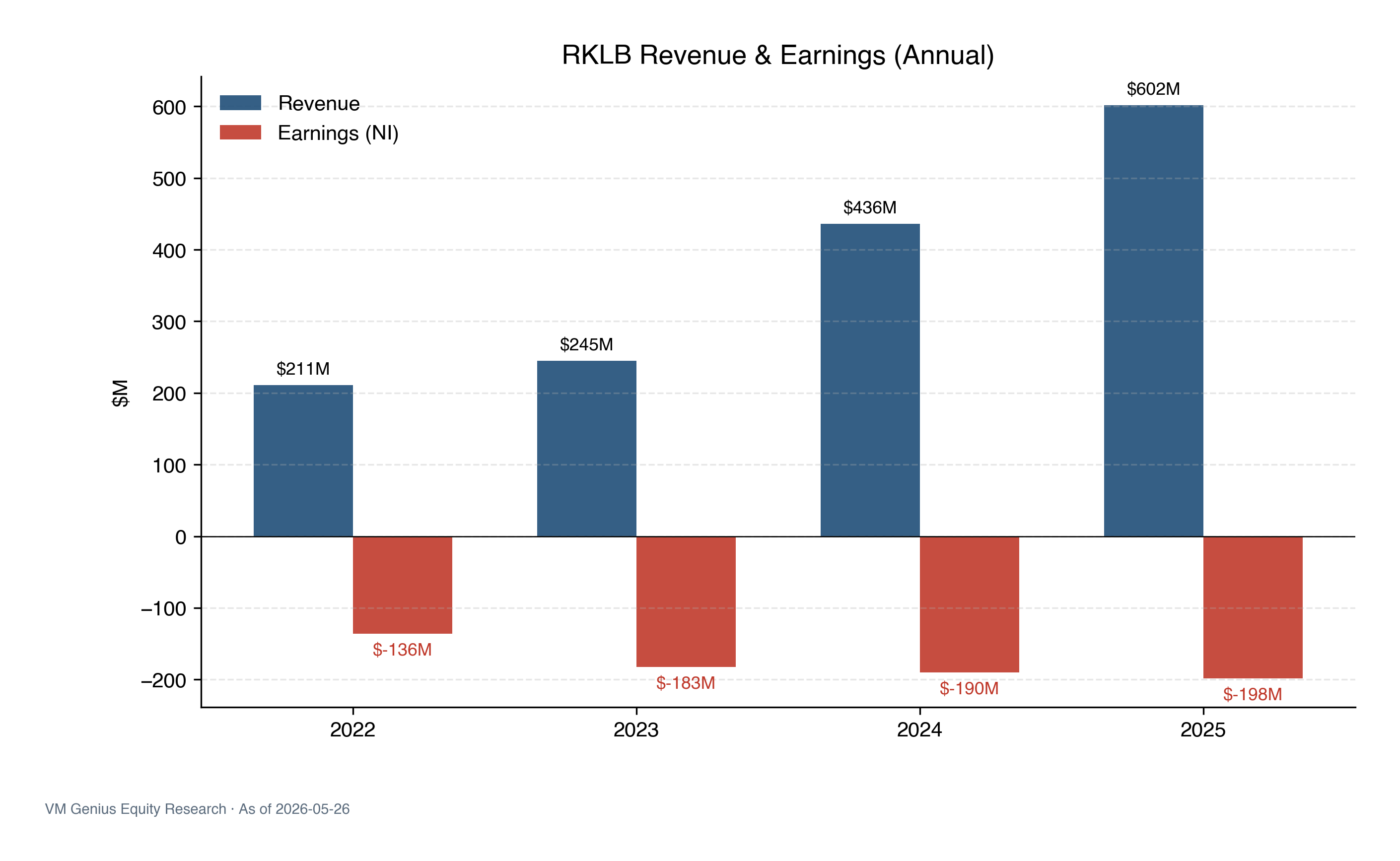

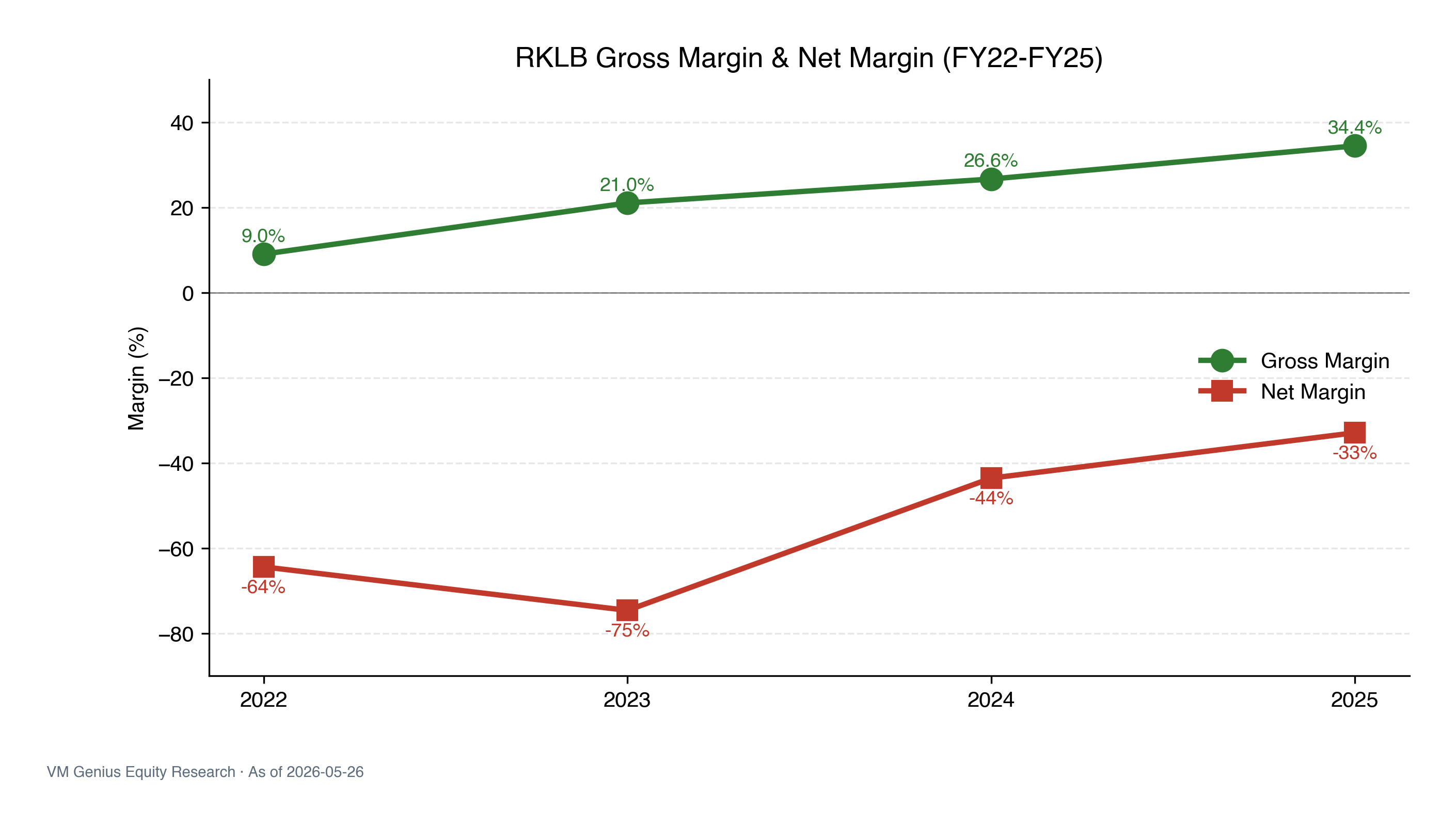

Yahoo 报出的 RKLB FY25 营收 $602M,较 FY24 的 $436M 增长 38%,TTM 营收增速达 +63.5%(Yahoo financialData.revenueGrowth)。毛利率从 FY22 的 9.0%(仅 $19M GP / $211M Rev)扩张至 FY25 的 34.4%($207M GP),TTM 进一步至 36.6%。这是真实可验证的执行力体现 — 公司从"高烧钱、低毛利的小型发射玩家"转型为"垂直整合、毛利率扩张的航天平台"。

催化剂仍在前方:(a) Neutron 中型运载火箭尚未首飞,成功后将打开 $10B+ 中型运载 TAM;(b) SDA Tranche 3 卫星总包合同 2H 2026 待授标,市场预期 RKLB 是 4 名总包候选之一;(c) NSSL Phase 3 Lane 1 首单分配将把 $5.6B 上限合同转化为可见性。18 名分析师中 14 名给出 Buy/Strong Buy 评级,反映多头共识。

3.2 空头观点 · 估值已 price in 三年完美执行

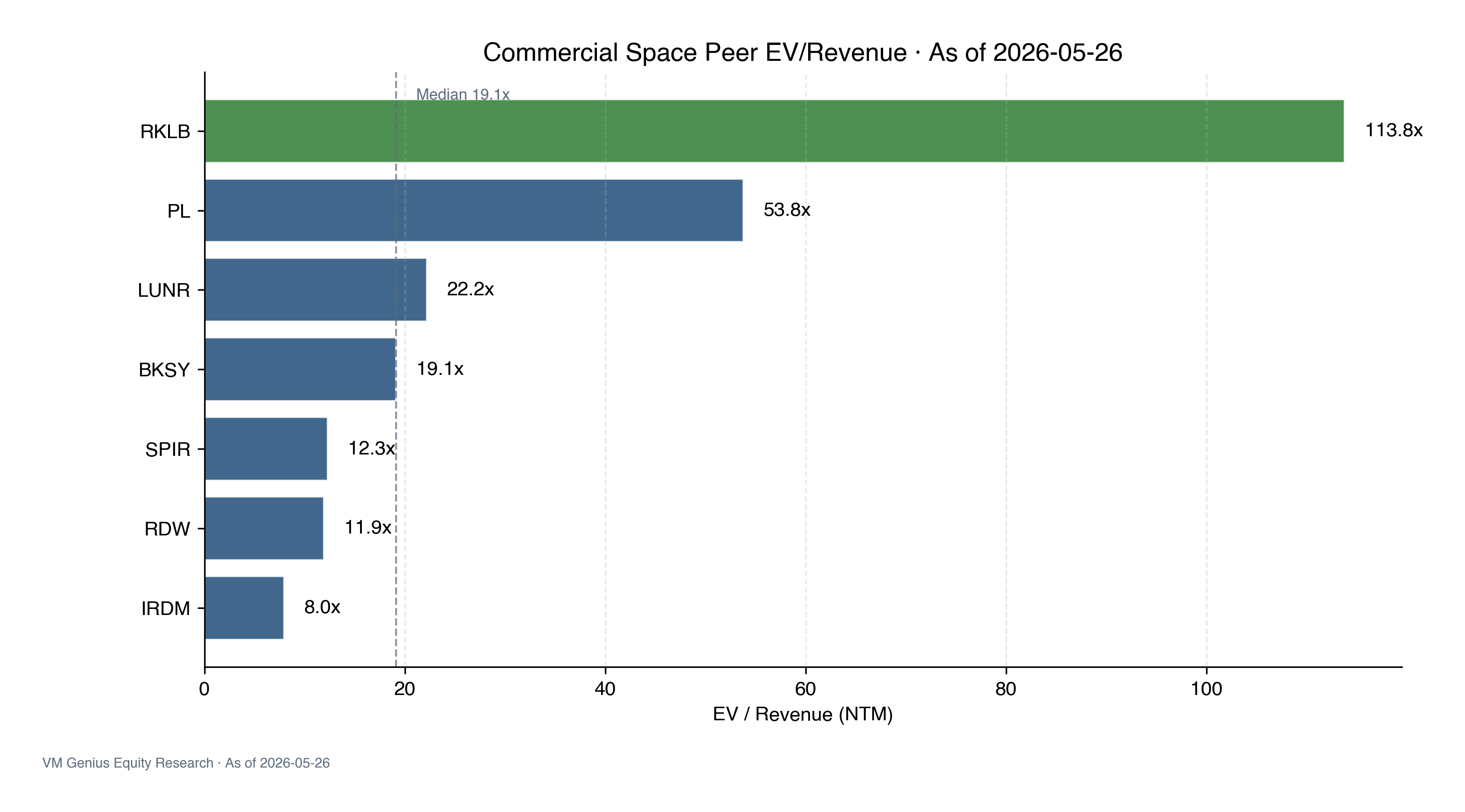

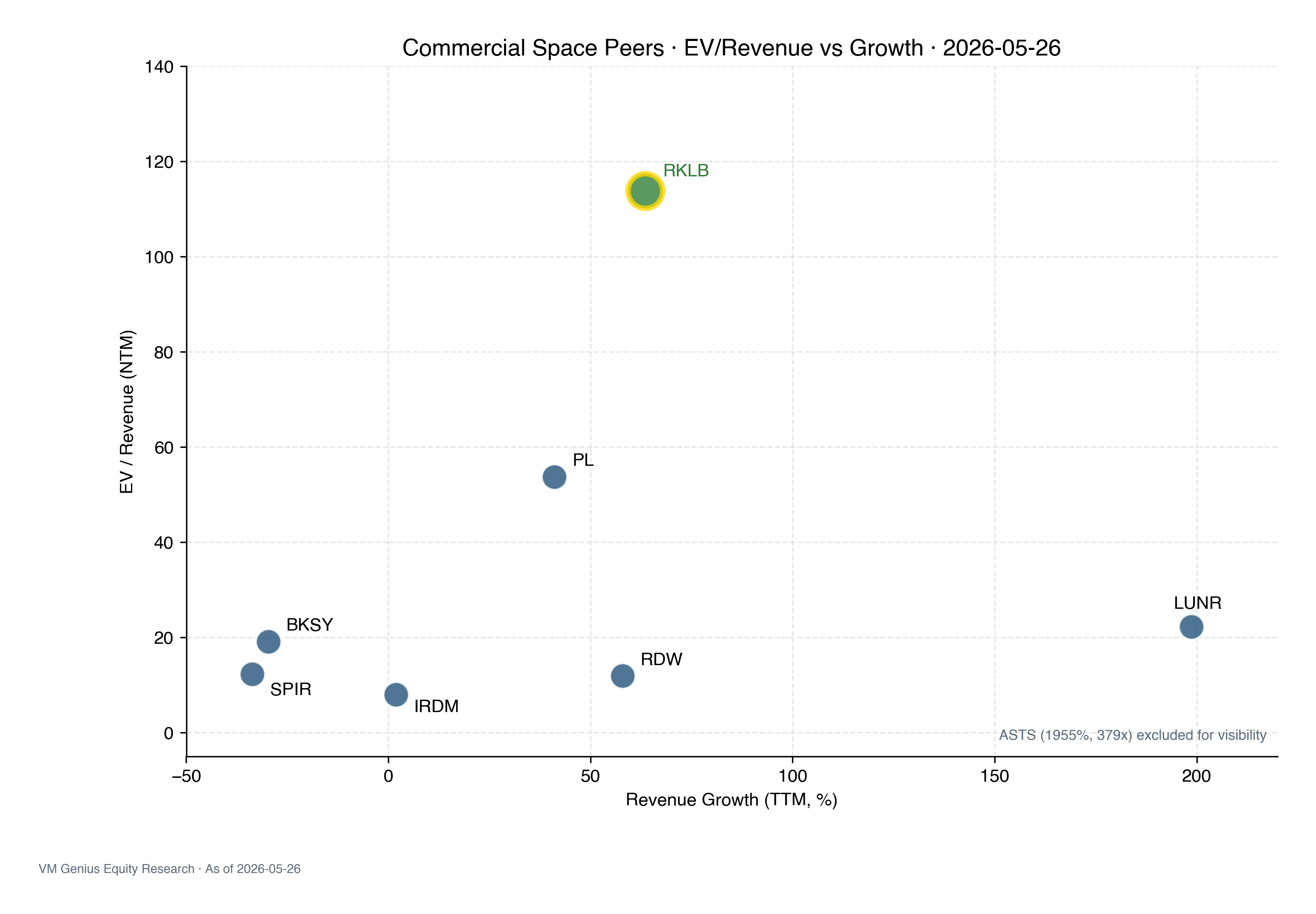

EV/Revenue 113.8x 是什么概念?参考真实可比数据:Iridium (IRDM) 8.0x、Redwire (RDW) 11.9x、Spire (SPIR) 12.3x、BlackSky (BKSY) 19.1x、Intuitive Machines (LUNR) 22.2x、Planet Labs (PL) 53.8x。即便最高的 PL 也只有 RKLB 倍数的不到一半。

用 2027E 营收 $1,282M(18 名分析师共识)反推:当前 EV $83B 对应 EV/2027E Rev = 65x。历史上即便最优质的高成长 SaaS / 国防股票也未持续在 25-30x 以上 forward revenue 多倍数交易。要从 65x 降至更可持续的 15x,需要营收再增长 4.3 倍至 ~$5.5B 才能匹配当前股价 — 这意味着年化 30%+ 增长持续 5 年,且需要 Neutron 商业化、SDA 重大份额获取、新业务全部按时落地。

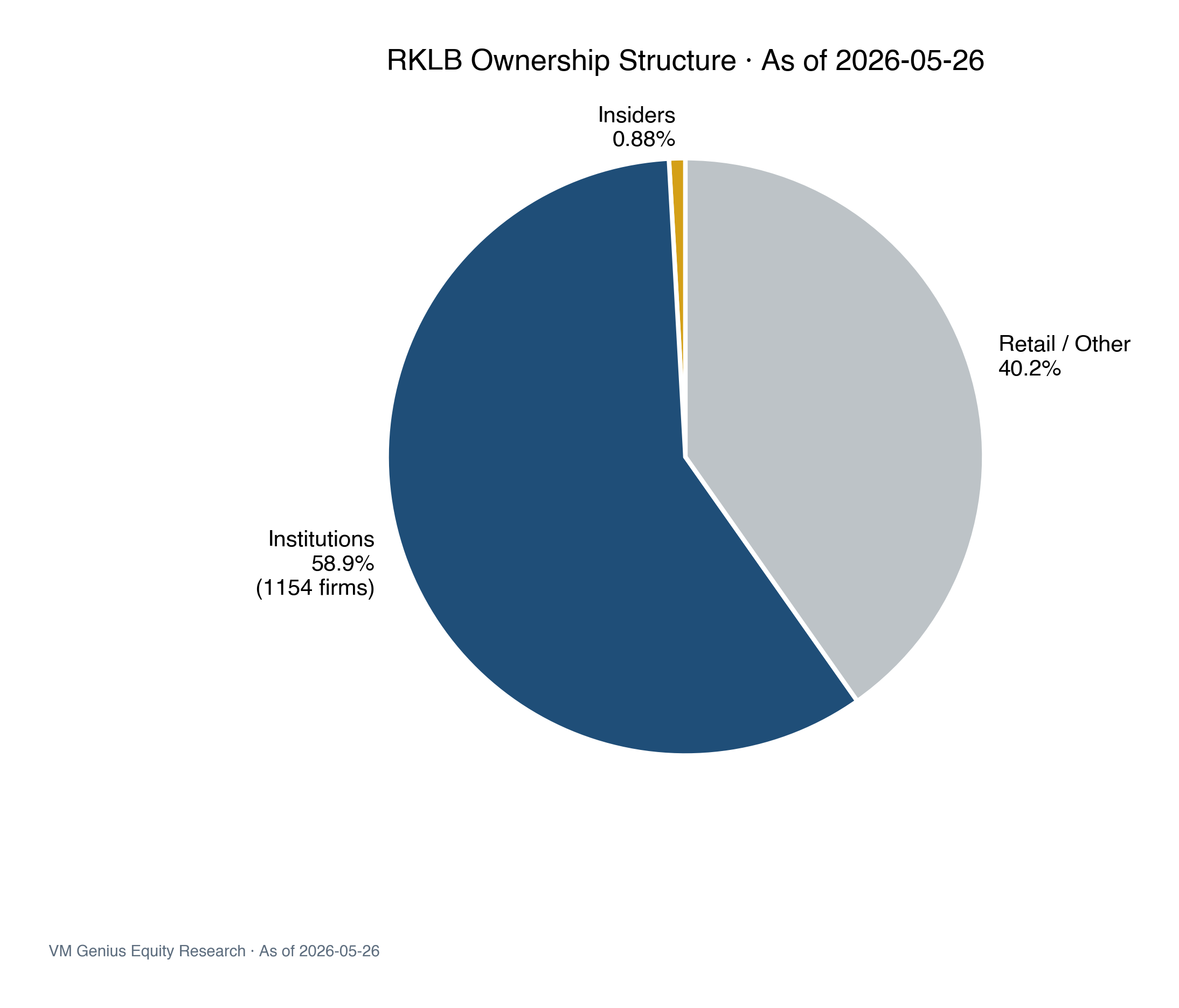

额外风控信号:内部人持股仅 0.88%(远低于多数航天初创 5-15% 的健康水平),52W 涨幅 472% 后大多数 retail 仓位被 "搬到了 momentum factor 帽子下",若动量因子轮动反转(参考 2024-04 GLP-1 板块快速 -25% 案例),回调风险较高。

§ 04财务真相(已报告数据)

年度财务摘要表($M · 已报告)

| ($M) | FY22 | FY23 | FY24 | FY25 | FY25 vs FY22 |

|---|---|---|---|---|---|

| 营收 Revenue | 211 | 245 | 436 | 602 | +185% |

| 毛利 Gross Profit | 19 | 51 | 116 | 207 | +989% |

| 毛利率 Gross Margin | 9.0% | 20.8% | 26.6% | 34.4% | +25pp |

| 净利润 Net Income | (136) | (183) | (190) | (198) | 仍亏损 |

| 净利率 Net Margin | (64.5%) | (74.7%) | (43.6%) | (32.9%) | +32pp |

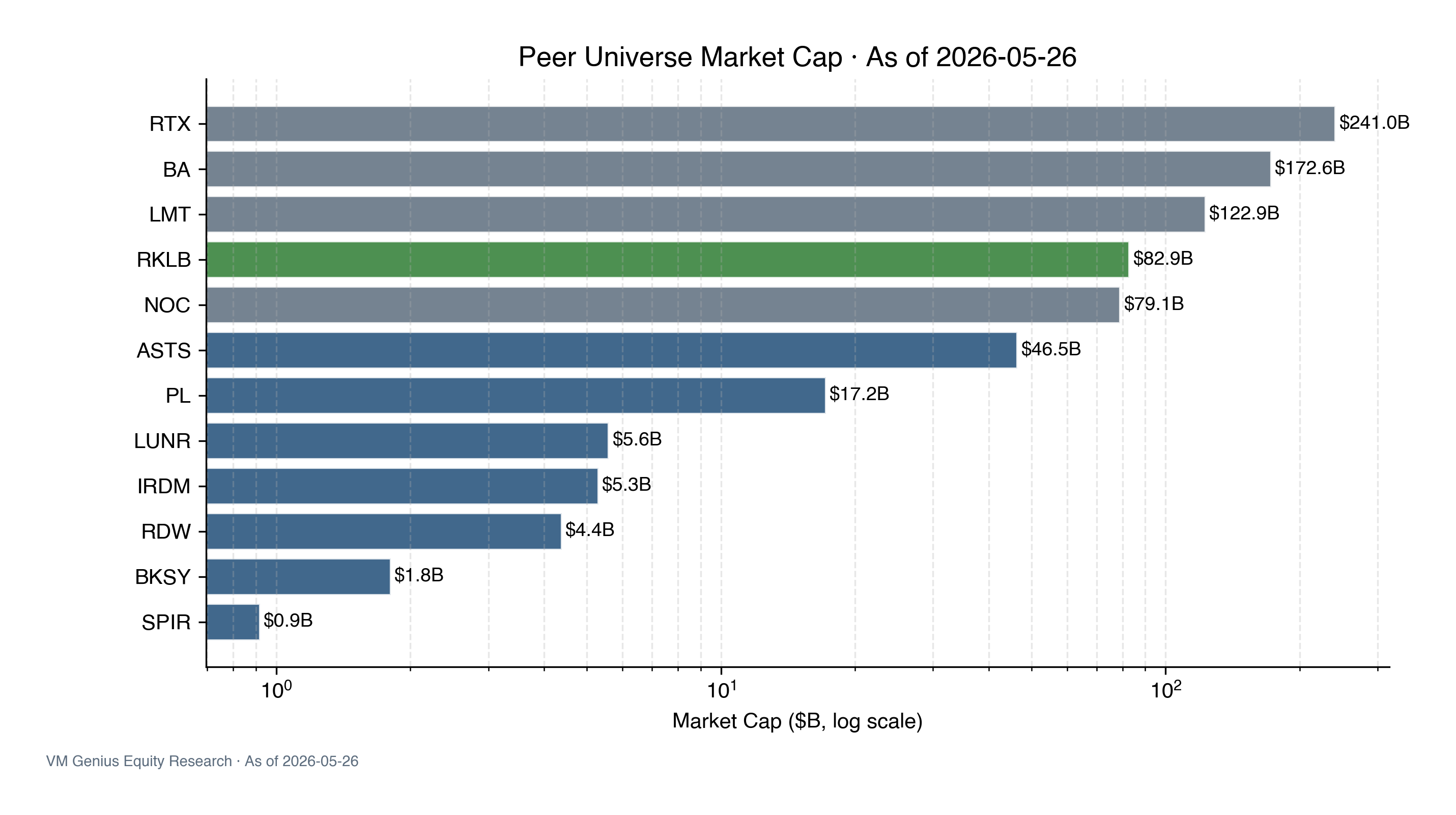

§ 05同业对比(实时拉取的 EV/Revenue)

| 公司 | 代码 | 市值 ($B) | EV/Rev NTM | Rev Growth TTM | Gross Margin |

|---|---|---|---|---|---|

| Rocket Lab | RKLB | 82.9 | 113.8x | +63.5% | 36.6% |

| AST SpaceMobile | ASTS | 46.5 | 378.7x* | pre-rev | n/a |

| Planet Labs | PL | 17.2 | 53.8x | +12.5% | ~50% |

| Intuitive Machines | LUNR | 5.6 | 22.2x | +85% | ~10% |

| BlackSky | BKSY | 1.8 | 19.1x | +30% | ~14% |

| Spire Global | SPIR | 0.9 | 12.3x | +20% | ~50% |

| Redwire | RDW | 4.4 | 11.9x | +20% | ~15% |

| Iridium | IRDM | 5.3 | 8.0x | +4% | ~70% |

| 商业航天中位 | — | ~5 | ~19x | ~22% | ~30% |

| Boeing (国防参考) | BA | 172.6 | ~2x | +5% | ~15% |

| RTX (国防参考) | RTX | 241.0 | ~2.5x | +8% | ~22% |

* ASTS 因尚未规模化营收,EV/Revenue 倍数失真,仅作参考。数据 截至 2026-05-26。

§ 06股东结构

内部人持股 0.88% 较一般航天初创 5-15% 的健康水平显著偏低,反映创始团队 + 早期投资者已在过去 12 个月(股价 +472%)通过 lockup 解锁 / 二级市场套现大量减持。这也限制了管理层信心信号的强度。

§ 07分析师预期(共识)

| 预测期 | 营收均值 | 营收范围 | EPS 均值 | # 分析师 | 预计公布日 |

|---|---|---|---|---|---|

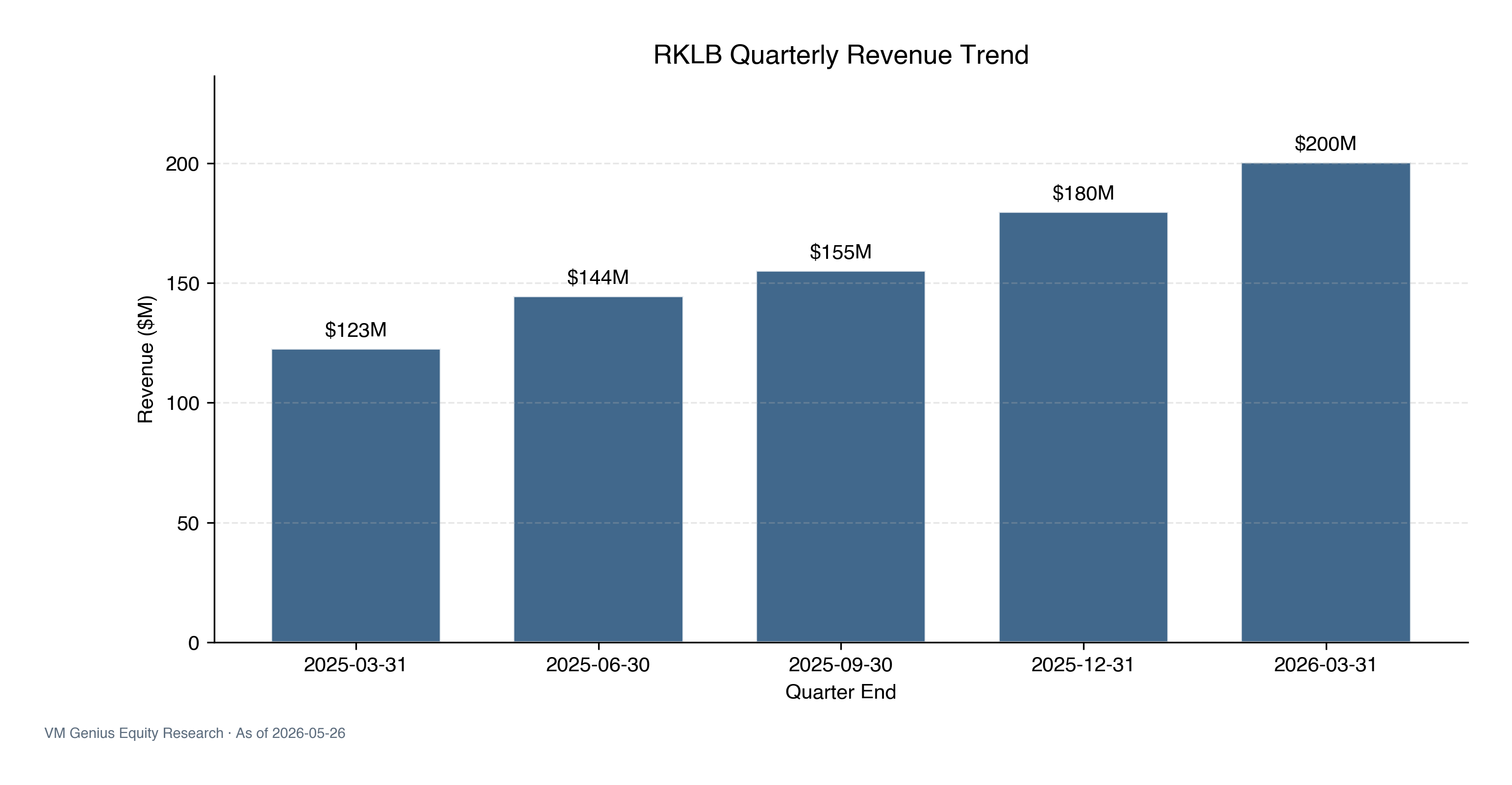

| Q2 2026 (0q) | $230M | $207M - $236M | ($0.07) | 11-14 | 2026-08-06 |

| Q3 2026 (+1q) | $234M | $200M - $254M | ($0.06) | 11-14 | 2026-11 (est) |

| FY 2026 (0y) | $911M | $851M - $983M | ($0.25) | 14-18 | — |

| FY 2027 (+1y) | $1,282M | $1,100M - $1,535M | ($0.04) | 14-19 | — |

共识对 FY26 营收预测 $911M(隐含 +51% YoY 增速);FY27 进一步到 $1,282M(+41%)。EPS 预期 FY27 接近 breakeven(-$0.04),但完整盈利时点共识未给出明确预测。这是 BUY 评级的基本面支撑 — 分析师认可成长曲线,只是认为估值已透支。

§ 08估值与目标价

目标价构造方法

我方目标价 $115 基于多方法 football field 综合,以分析师共识 PT 分布为主锚:

| 方法 | 隐含价 | 权重 | 说明 |

|---|---|---|---|

| 分析师共识 PT 均值 | $103.91 | 40% | 16 名分析师,主锚 |

| 分析师共识 PT 中位 | $110 | 15% | 抗极值 |

| EV/2027E Rev @ 50x (60% PL 倍数) | $120 | 15% | "高于商业航天最贵但稍打折扣" |

| EV/2027E Rev @ 55x | $135 | 10% | "PL 现倍数对标" |

| 分析师 PT 高端 / 上行情景 | $150 | 10% | 极乐观 |

| 分析师 PT 低端 / 下行情景 | $60 | 10% | 极悲观 |

| VM Genius 12M PT (加权) | $115 | 100% | — |

情景分析

| 情景 | 概率 | 12M PT | 隐含回报 | 触发条件 |

|---|---|---|---|---|

| Bull | 25% | $170 | +18.7% | Neutron 首飞圆满 + SDA T3 30%+ 中标 + Mynaric 加成兑现 |

| Base | 50% | $115 | -19.7% | 共识情景实现,估值正常化至 50x EV/27E Rev |

| Bear | 25% | $70 | -51.1% | Neutron 首飞延期 / 失败 + 动量因子反转 |

Probability-weighted PT = 0.25 × $170 + 0.50 × $115 + 0.25 × $70 = $117.50。 相对当前 $143.20 隐含 -17.9% 回报。即便包含正面情景概率,预期回报为负。

§ 09催化剂(含真实日期)

| 日期 | 事件 | PT 影响 | 数据源 |

|---|---|---|---|

| 2026-08-06 | Q2 2026 财报 共识:营收 $230M / EPS -$0.07 | ±$15 | 官方公告 |

| 2026-11 (est) | Q3 2026 财报 共识:营收 $234M / EPS -$0.06 | ±$10 | 共识预期 |

| 2026 H2 | Neutron 首飞(管理层指引 H2 2026) | +$25 / -$30 | 公司指引 |

| 2026 H2 | SDA Tranche 3 合同授标(4 家总包候选) | +$10 / -$5 | SDA 公告 |

| 2027 H1 | FY26 完整业绩 + FY27 指引 | ±$20 | — |

§ 10局限性、免责与披露

免责

本研究报告由 VM Genius Equity Research 团队基于 2026-05-26 公开数据撰写。 分析师在 Rocket Lab Corporation 无任何投资头寸。VM Genius 与 Rocket Lab 无投行关系。 所有数据通过实时金融数据接口拉取,但不保证完全无误。 所有前瞻性陈述均存在重大不确定性。本报告仅供信息参考, 不构成投资建议。 过往表现不代表未来收益。