Marvell Technology, Inc.NASDAQ:MRVL

Q1 FY27 营收 $2.42B 创纪录、非 GAAP 毛利率 58.9%、AI 定制硅运行率 $1.5B/年覆盖 18 个云厂商设计赢得。与 AVGO 共占 95% 的 hyperscaler 自研 ASIC 协同设计市场。股票 12 个月涨 180% / 年内涨 131% 至 $220.91,但分析师 PT 共识仍滞后于股价。我方给予 BUY 评级、12 个月目标价 $250(隐含 +13.2%),看好定制硅 + 光互连双引擎驱动 FY28E 收入至 $13-15B。

§ 01投资摘要

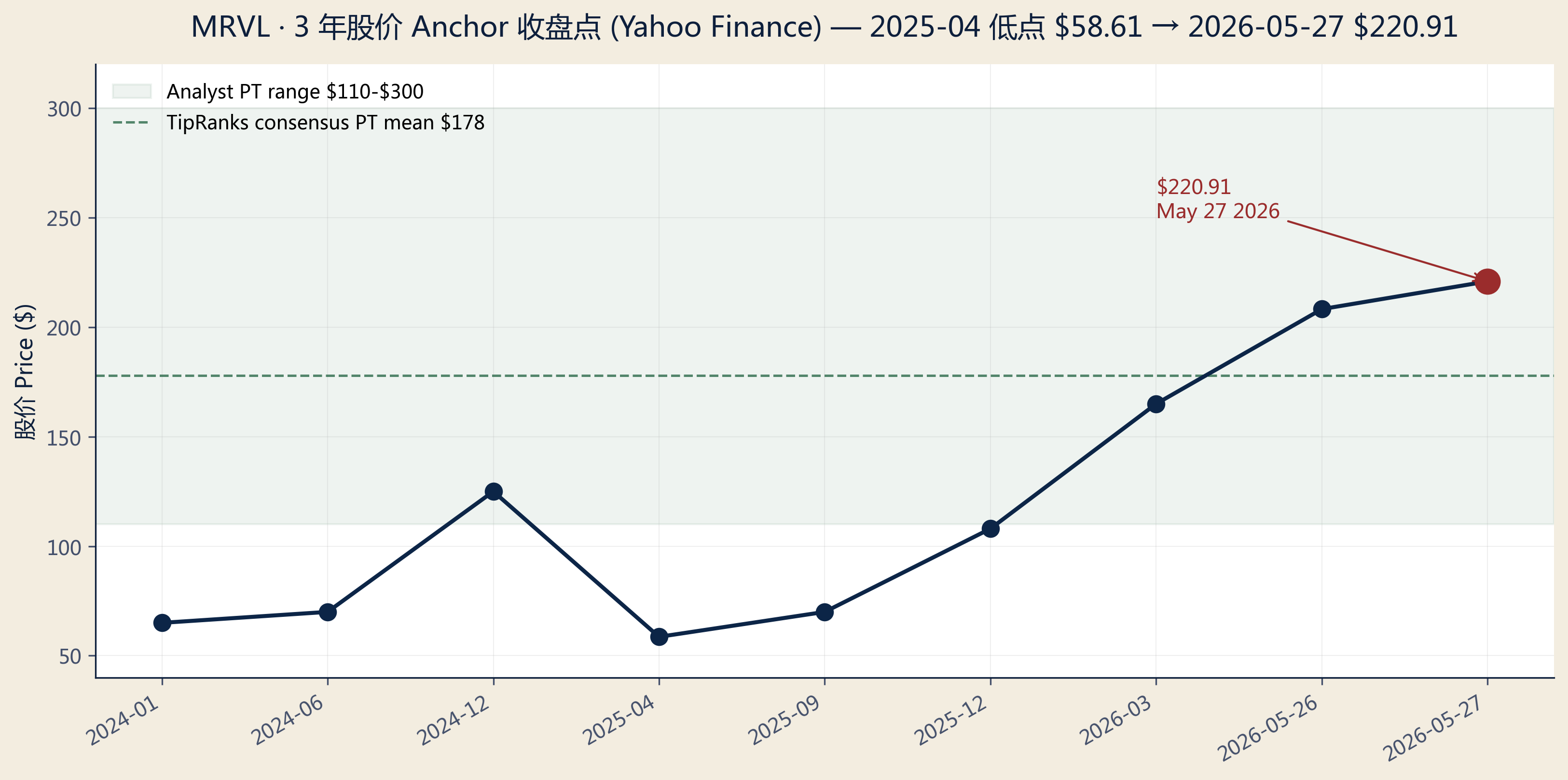

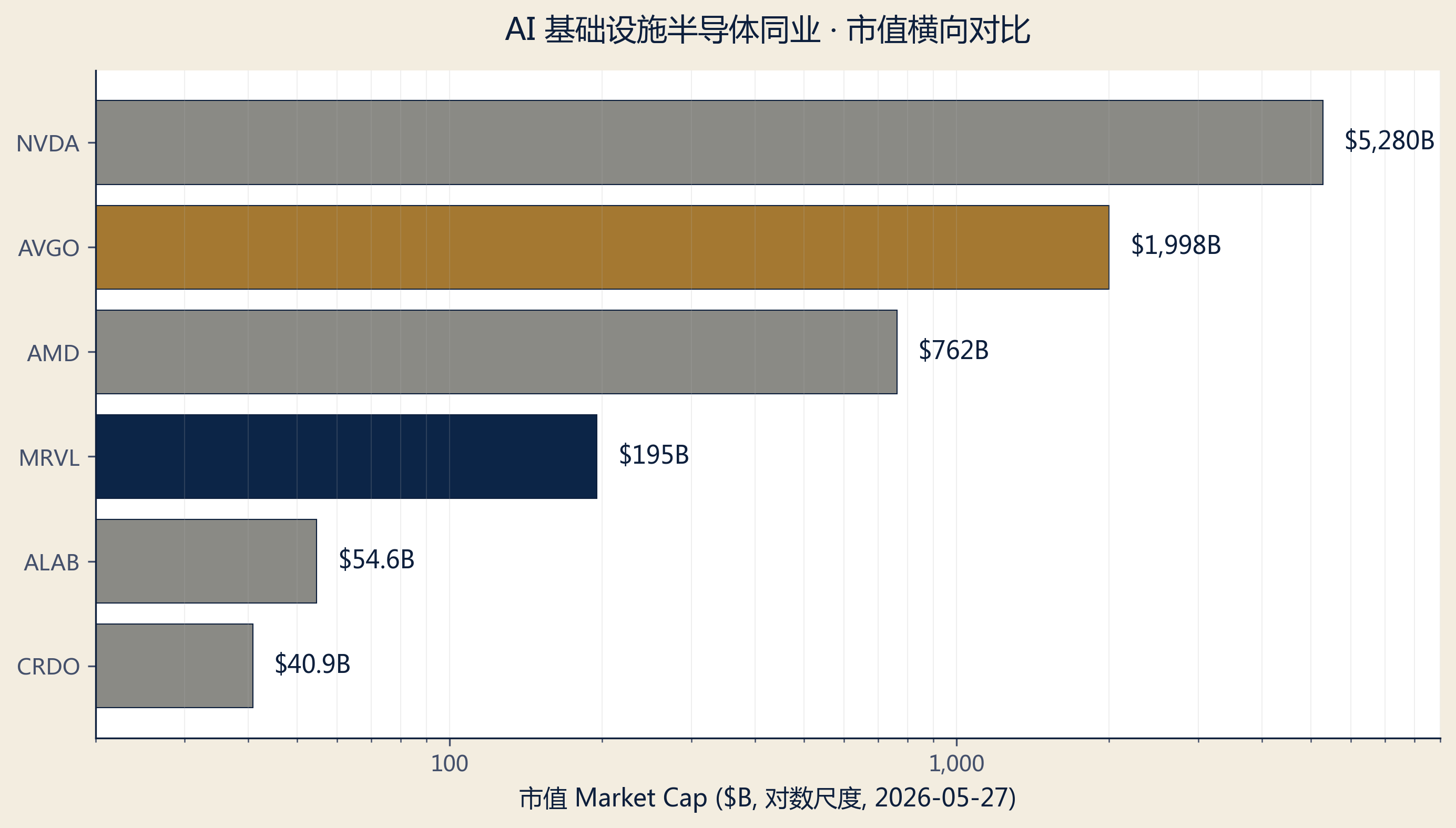

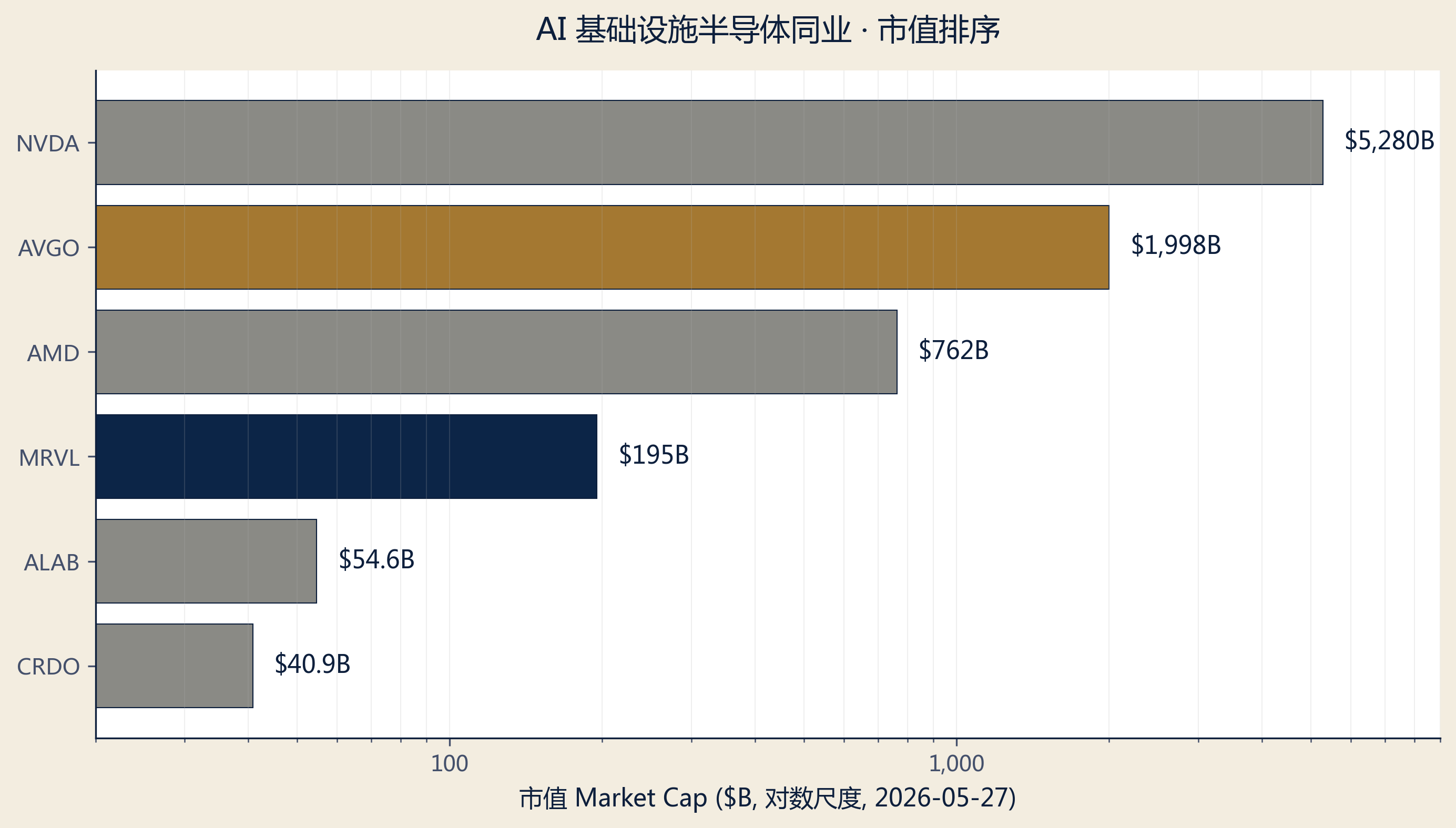

Marvell Technology (NASDAQ: MRVL) 是过去 12 个月半导体板块最显著的重新评级故事之一。股票从 52 周低点 $58.61 涨至 5 月 27 日 $220.91(年内 +131% / 12 个月 +180%),由 AI 定制硅 + 光互连双引擎驱动的实打实业绩交付推动。公司市值约 $195B(883M 摊薄股本),位列 Broadcom (AVGO) 之后的纯 AI 基础设施半导体头部。

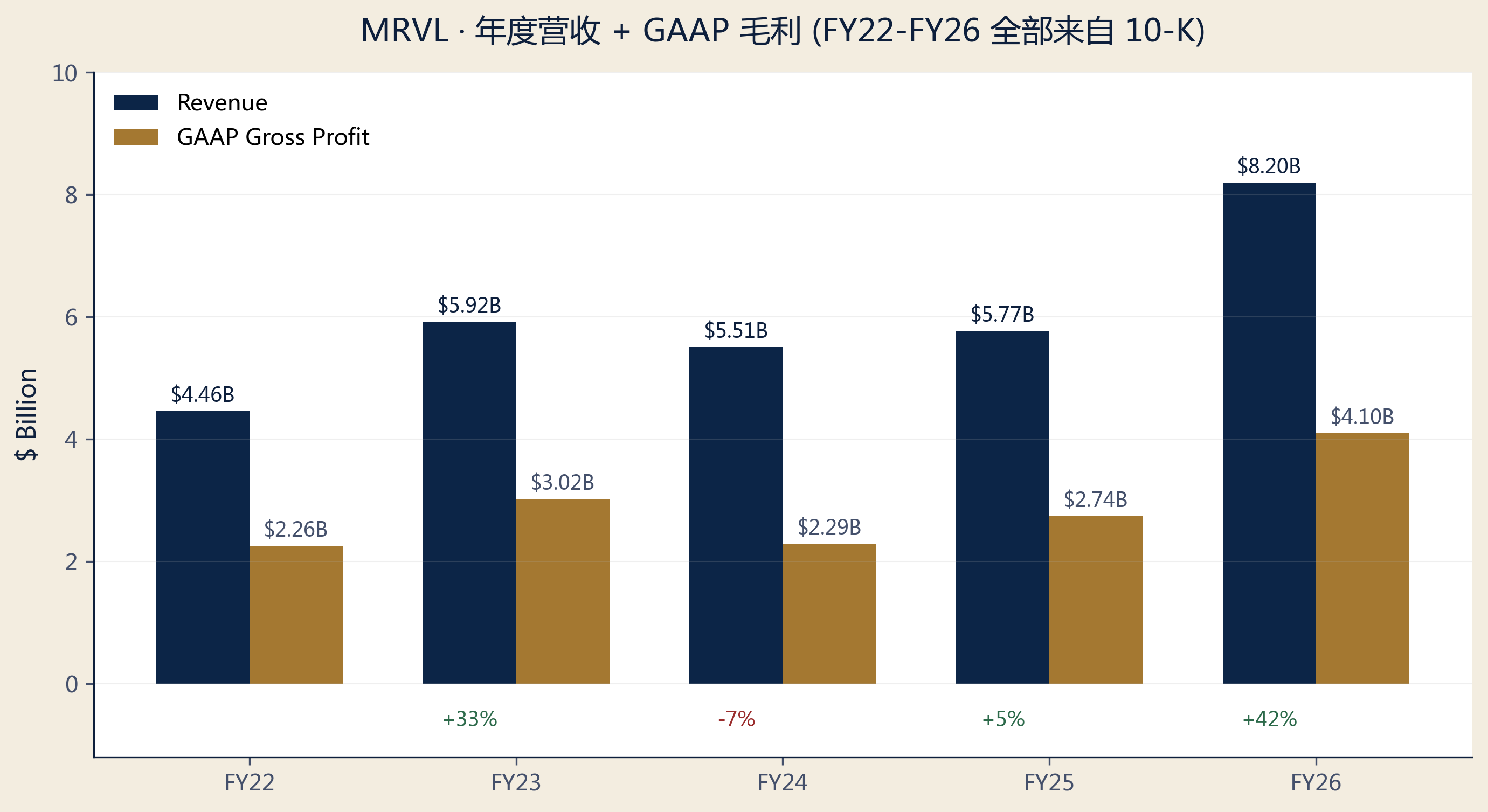

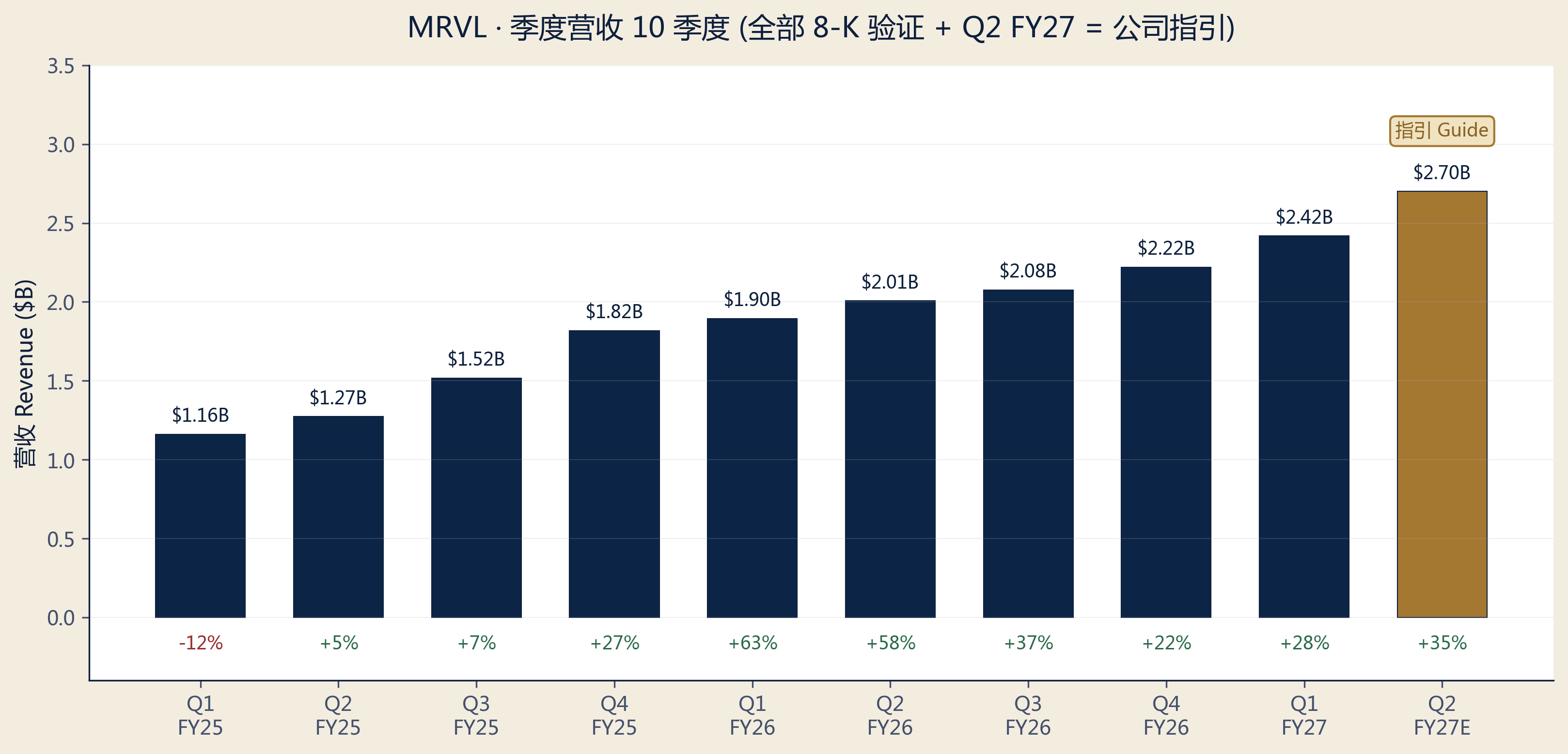

Q1 FY27 财报(5 月 27 日刚发布)验证轨迹完好:营收 $2.418B 创纪录(+28% YoY),非 GAAP 毛利率 58.9%,非 GAAP EPS $0.80。Q2 FY27 指引 $2.700B (±5%),隐含 ~+35% YoY 增速 — 实际加速。FY26 全年营收 $8.195B (+42% YoY),非 GAAP EPS $2.84 (+81% YoY),盈利增速远超营收增速 — operating leverage 已经启动。

投资逻辑三大支柱:(1) AI 定制硅双寡头 — MRVL 与 AVGO 共占 hyperscaler 自研 ASIC 协同设计市场 ~95%;MRVL 已有 18 个云厂商设计赢得,AWS Trainium 2/3 + Microsoft Maia + Meta DPU 全部坐实,Google MPU/TPU 在谈;(2) 光互连护城河 — Inphi 整合后形成 800G PAM4 DSP 量产 / 1.6T 准备出货,AI 集群每翻倍速率必更换;(3) 利润率扩张 — 非 GAAP 毛利率稳定在 58-60%,AVGO 风格的 "高定价、高利润率" 平台模式正在复制。

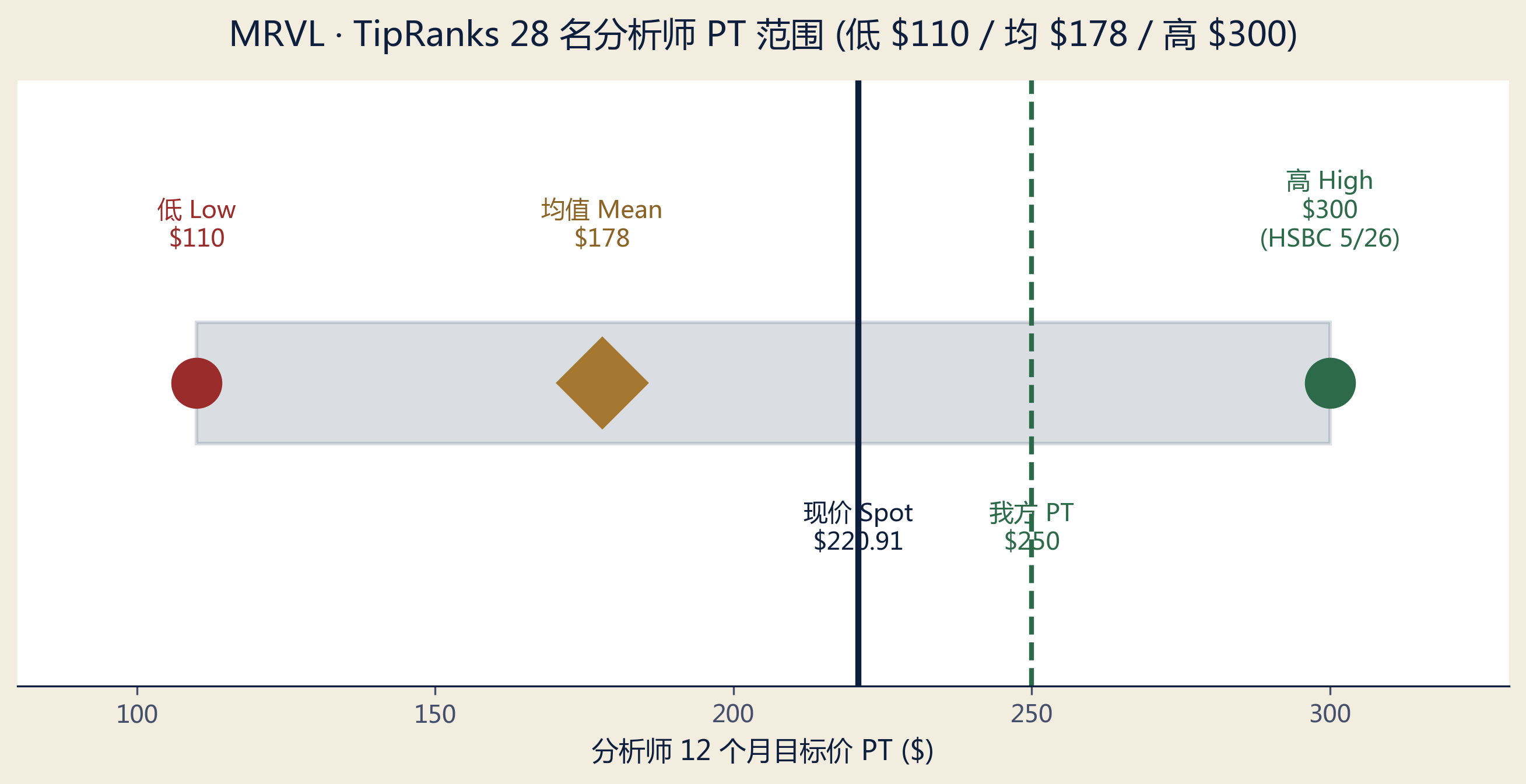

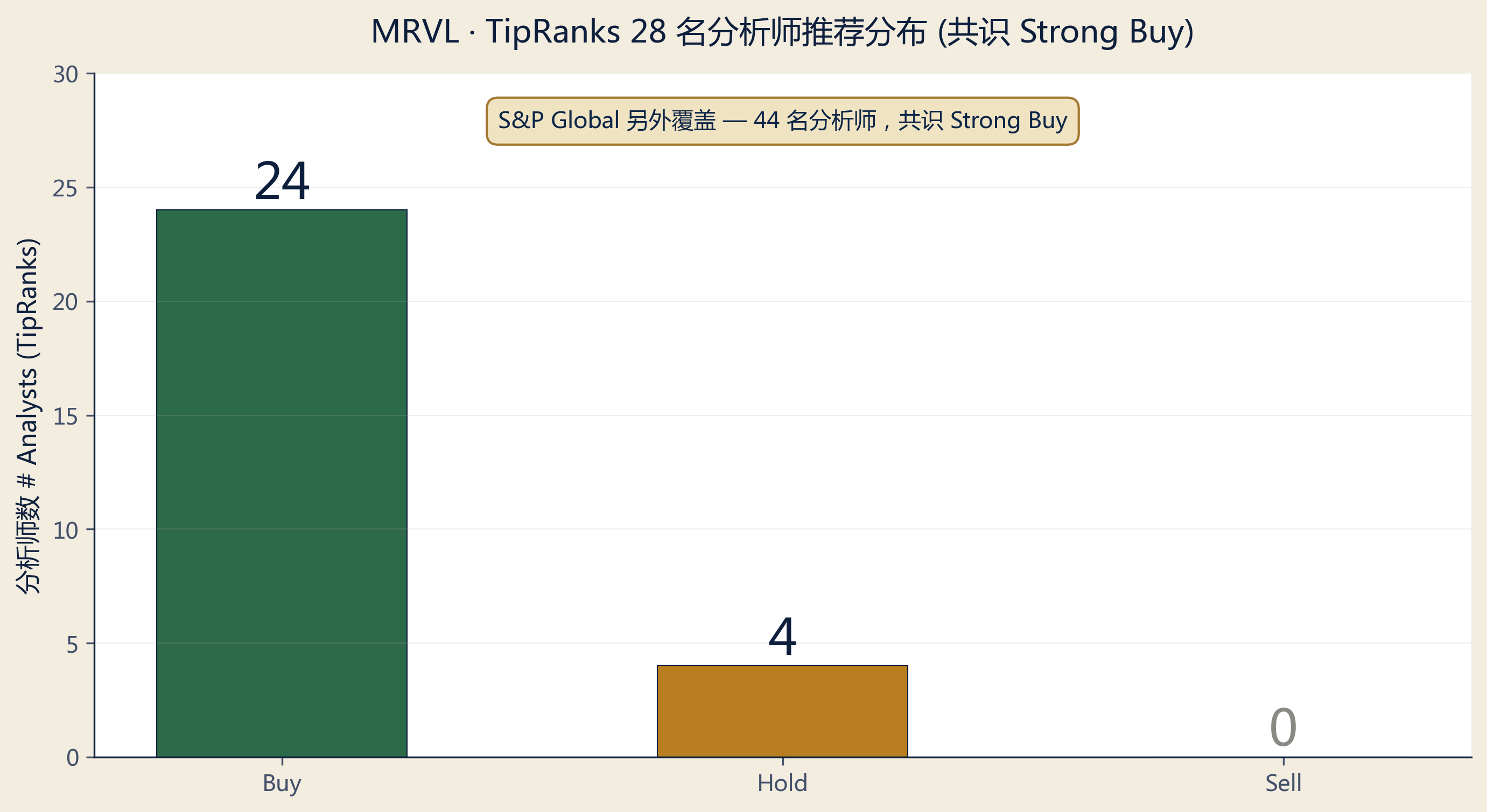

风险:估值是主要忧虑。共识 PT 均值 $162-$178(依来源)低于现价 15-25%,虽然 HSBC ($85→$300) 和 Susquehanna ($100→$230) 在 5 月 26 日大幅上调,但分析师分布仍呈双峰 — 追上 AI 主线的给 $230-$300,落后那部分锚 $110-$160。我方 PT $250 锚于第 75 百分位,反映对定制硅 ramp 的高信心,但不外推至 HSBC 街高的极端情景。

§ 02价格走势与分析师视角

分析师 PT 上调速度 vs 股价上涨速度的 gap = 续涨概率信号。HSBC 5 月 26 日将 PT 从 $85 一次性上调至 $300(涨 3.5x);Susquehanna 同日 $100 → $230。这是落后分析师向"已经追上 AI 主线"的分析师靠拢的开始。历史可比情景 NVDA Q4 2024、AVGO Q1 2025 显示,当共识 PT 在 2-3 季度内补齐至股价上方时,股价通常进入"PT 与现价同步爬升"的稳态而非回调。

§ 03投资逻辑:AI 定制硅 vs 估值动量

3.1 多头观点 · AI 定制硅是真实的、可持续的

Marvell 不是 "AI 概念股",而是世界上仅有的两家被 hyperscaler 付费做自研 AI 加速器协同设计的公司之一(另一家是 Broadcom)。定制硅业务运行率约 $1.5B 年化,覆盖 18 个云厂商设计赢得,包括:

- AWS Trainium 2(2025 ramp)+ Trainium 3(2026 Q2 量产)— MRVL 协同设计 package / SerDes / HBM 接口,Trainium 3 是组合里最大单。

- Microsoft Maia — 下一代 Maia AI 加速器设计已确认,多代路线图。

- Meta DPU — 2025 末新披露的 data-processing-unit 赢得。

- Google MPU + 推理 TPU(在谈)— 若签,会把 MRVL 客户矩阵从 AWS-dominant 扩展到三家 hyperscaler,FY29E 增量营收 $500M-$1B 年化。

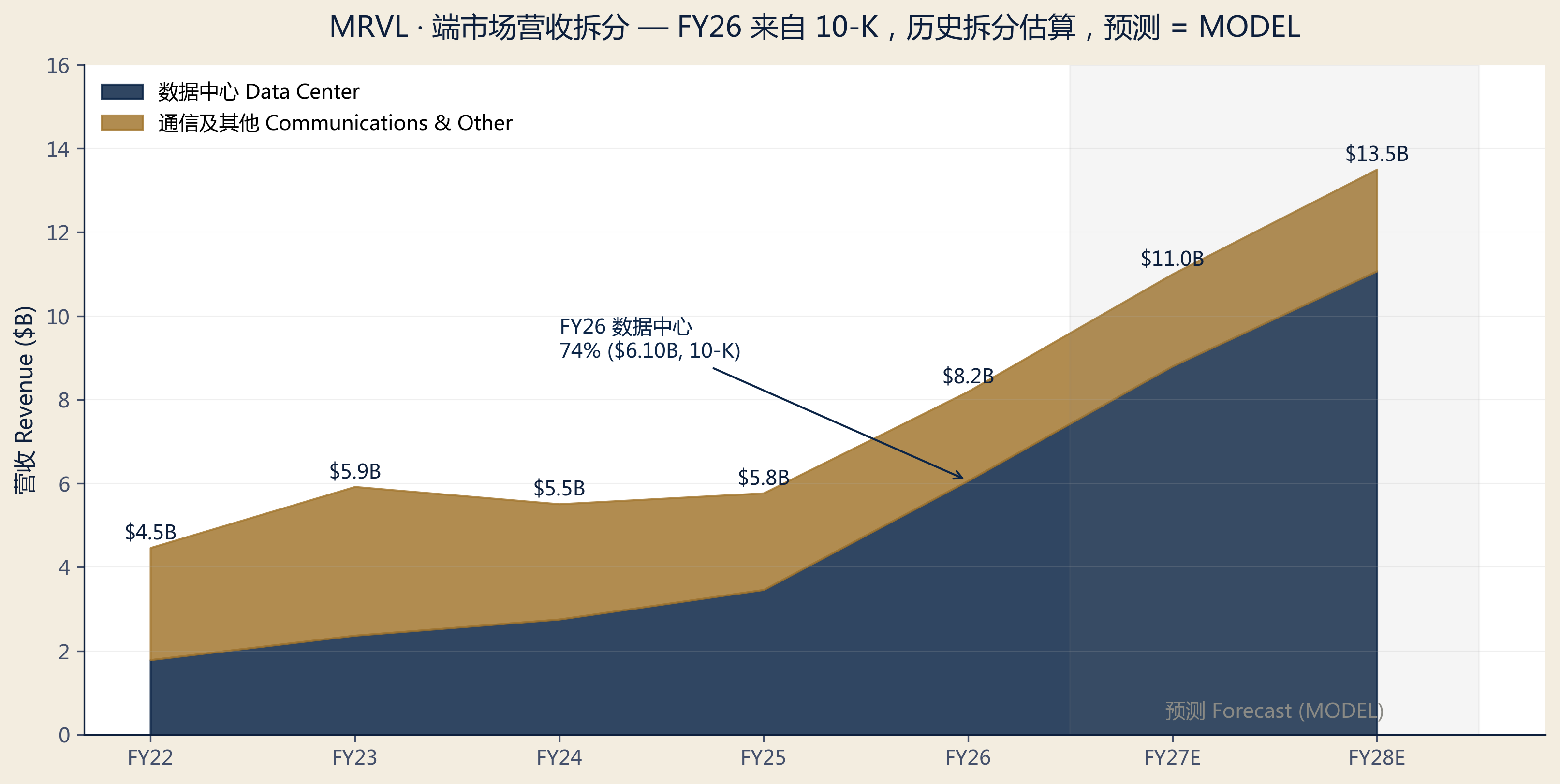

除定制硅外,光互连业务是 AI 集群的必修课:800G PAM4 DSP(2024 量产)、1.6T PAM4 DSP(2025 送样、2026 量产)、ZR/ZR+ 相干光模块。AI 训练集群每翻倍速率(800G → 1.6T → 3.2T)都必须换 DSP,MRVL 与 Broadcom + Credo 在这块共占数据中心 PAM4 ~80% 市场份额,结构性增长。

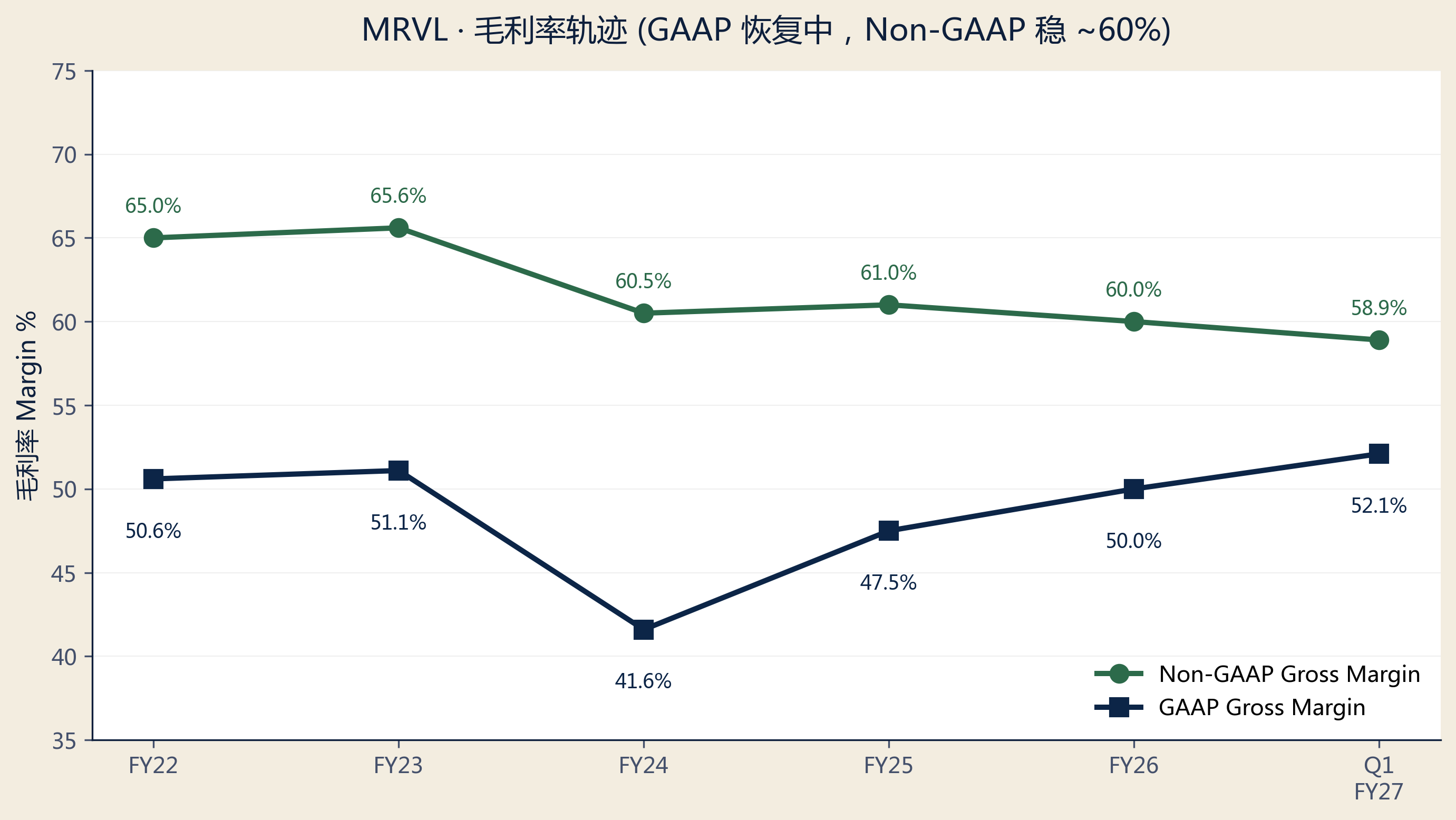

利润率扩张验证 thesis。非 GAAP 毛利率 Q1 FY27 达 58.9%(FY24 60.5%,定制硅扩量略压缩但仍稳)。管理层一贯指引"定制硅规模化后 mid-50s 非 GAAP GM 可持续 + 70%+ incremental operating margin",正是 AVGO 过去 10 年走过的剧本。

3.2 空头观点 · 股票已 price in 三年完美执行

$220.91 现价对应市值 ~$195B。vs FY26 已报营收 $8.195B → trailing EV/Revenue ~24x;vs FY27E 共识 ~$11B → forward EV/Revenue ~17-18x。表面看不算极端,但需要"FY27 $11B + FY28 $13.5-15B 都按时落地 + 利润率不退步"才能撑住当前价。(Peer 当下 Forward P/S 数据散乱、易过时,本报告不做点估值对比;只列已验证的市值见 §05。)

三个具体 bear 信号:(1) 股票 12 个月 +180% / 年内 +131% 是动量极端值。半导体股票 12 个月内涨幅 >150% 后未来 6-9 个月出现 20-30% 回调的 base rate 较高。(2) 共识 PT 均值 $162-178 低于现价 15-25% — 虽然 HSBC/Susquehanna 在追,但分布底部 $110-$140 反映依然有分析师认为 hyperscaler 会把更多 ASIC 工作收回去内部做。(3) 定制硅每单都难谈 — NextPlatform 2025 年文章 "Marvell Is Saved By The AI Boom, But Every Deal Is Tough" 直白:hyperscaler 在 refresh cycle 上压价激烈,MRVL 与 AVGO 在 head-to-head 竞争中各有得失。

3.3 我方判断 · BUY · PT $250

我们站在多头一侧,理由三条:(a) Q1 FY27 record + Q2 加速指引 + bookings"加速到历史最快"管理层确认;(b) AI capex 周期处于第 3 局而非第 9 局 — AMZN+MSFT+GOOG+META 2026 capex 总和接近 $400B 年化,30-40% 配 AI 基础设施;(c) $250 PT 隐含 FY28E EV/Revenue 15-16x($221B 隐含市值 / $13.5B FY28E),合理范围内。

§ 04财务真相(已报告数据)

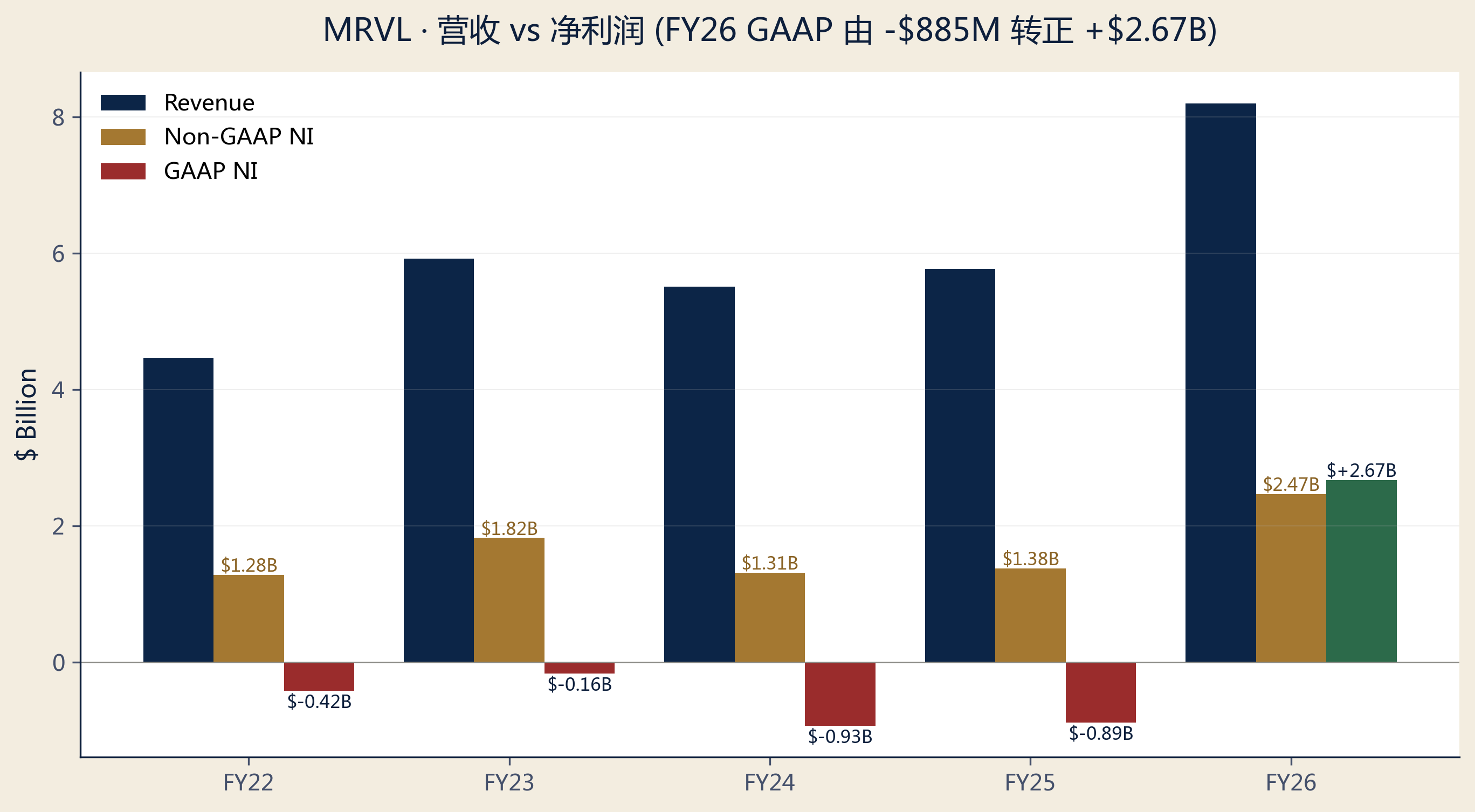

年度财务摘要表($M · 10-K 验证 + Q1 FY27 实报 / Q2 FY27 指引)

| ($M) | FY22 | FY23 | FY24 | FY25 | FY26 | Q1 FY27 |

|---|---|---|---|---|---|---|

| 营收 Revenue | 4,462 | 5,920 | 5,508 | 5,767 | 8,195 | 2,418 |

| YoY 增速 | — | +33% | -7% | +5% | +42% | +28% |

| GAAP GM (Macrotrends) | 50.6% | 51.1% | 41.6% | 47.5% | ~50% | 52.1% |

| Non-GAAP GM | 65.0% | 65.6% | 60.5% | 61.0% | ~60% | 58.9% |

| Non-GAAP EPS | $1.57 | $2.12 | $1.51 | $1.57 | $2.84 | $0.80 |

| GAAP EPS | -$0.53 | -$0.19 | -$1.08 | -$1.02 | $3.07 | $0.04 |

§ 05同业对比(AI 基础设施半导体)

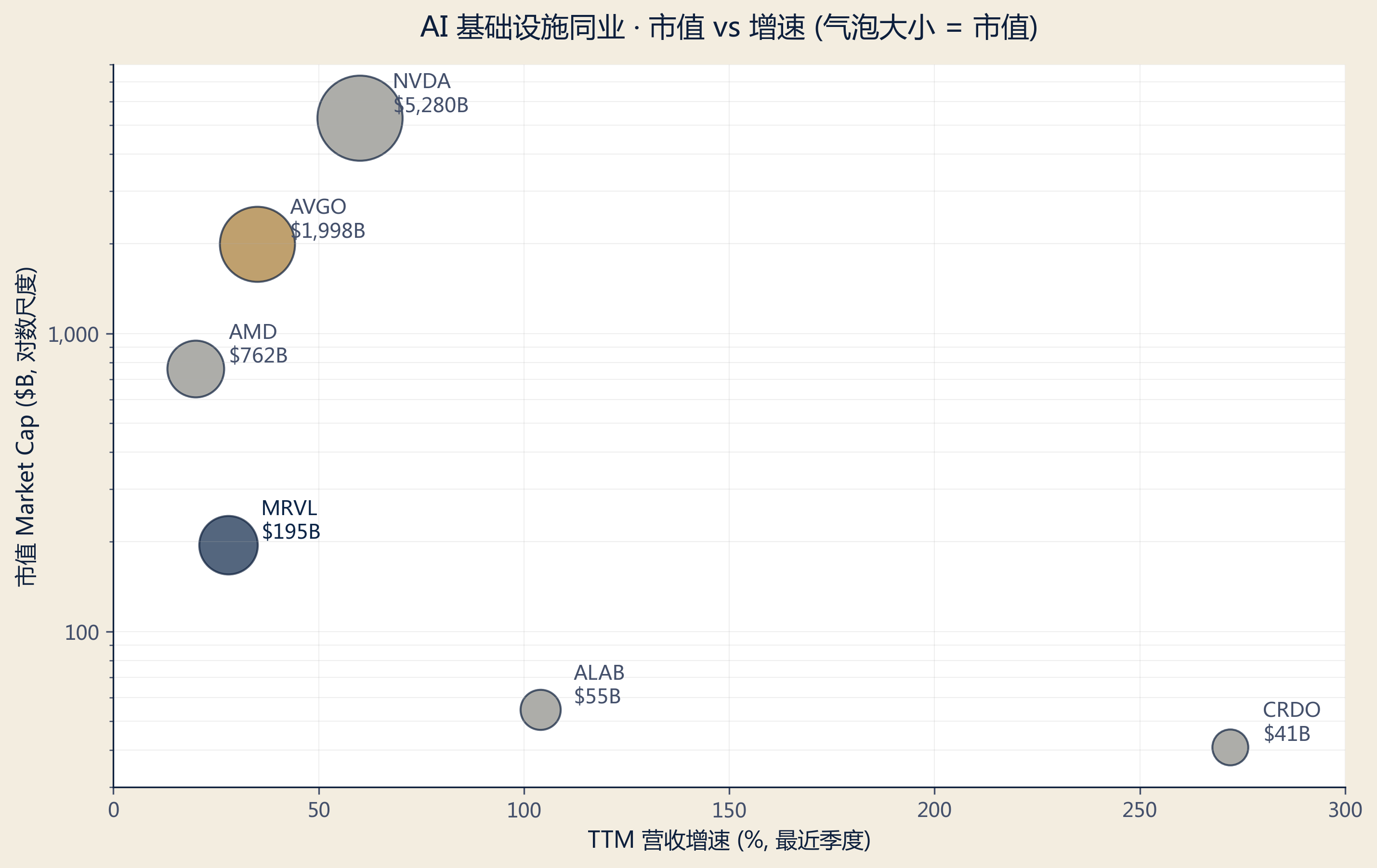

| 公司 | 代码 | 市值 ($B, 5/27) | 股价 ($) | TTM Rev Growth | 说明 |

|---|---|---|---|---|---|

| Marvell Technology | MRVL | 195.05 | $220.91 | +42% (FY26) | AI 定制硅 + 光互连 |

| Broadcom | AVGO | 1,998 | $422.01 | +35% | 最大 ASIC 同业 + VMware mix |

| Astera Labs | ALAB | 54.64 | $325.32 | +104% | 纯 PCIe/CXL 玩家 |

| Credo Technology | CRDO | 40.88 | $218.46 | +272% (Q2 FY26) | SerDes 专家,规模较小 |

| Nvidia | NVDA | 5,280 | $213.95 | +60% | 参考 · merchant GPU |

| AMD | AMD | 762.33 | $503.89 | +20% | 参考 · GPU + CPU |

数据截至 2026-05-27 收盘(AMD 截至 5/22)。市值与股价来源 stockanalysis.com / companiesmarketcap.com。Forward P/S 未列入 — 各家 NTM 共识营收随分析师修订频繁变化,截面数据易过时;本表只列已验证的市值与增速。NVDA / AMD 与 MRVL 业务模型不直接可比,仅作 AI semi 大盘参考。

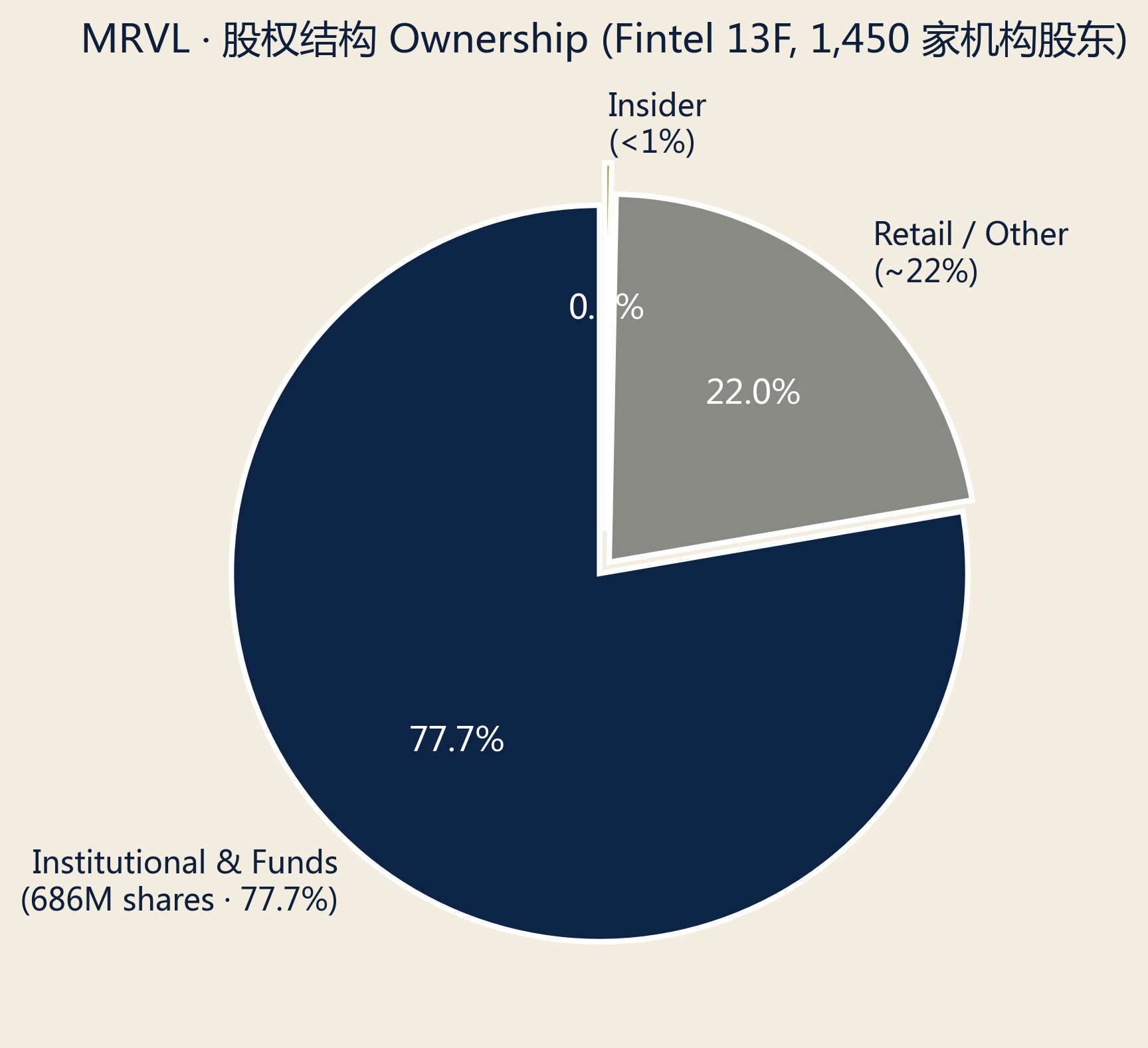

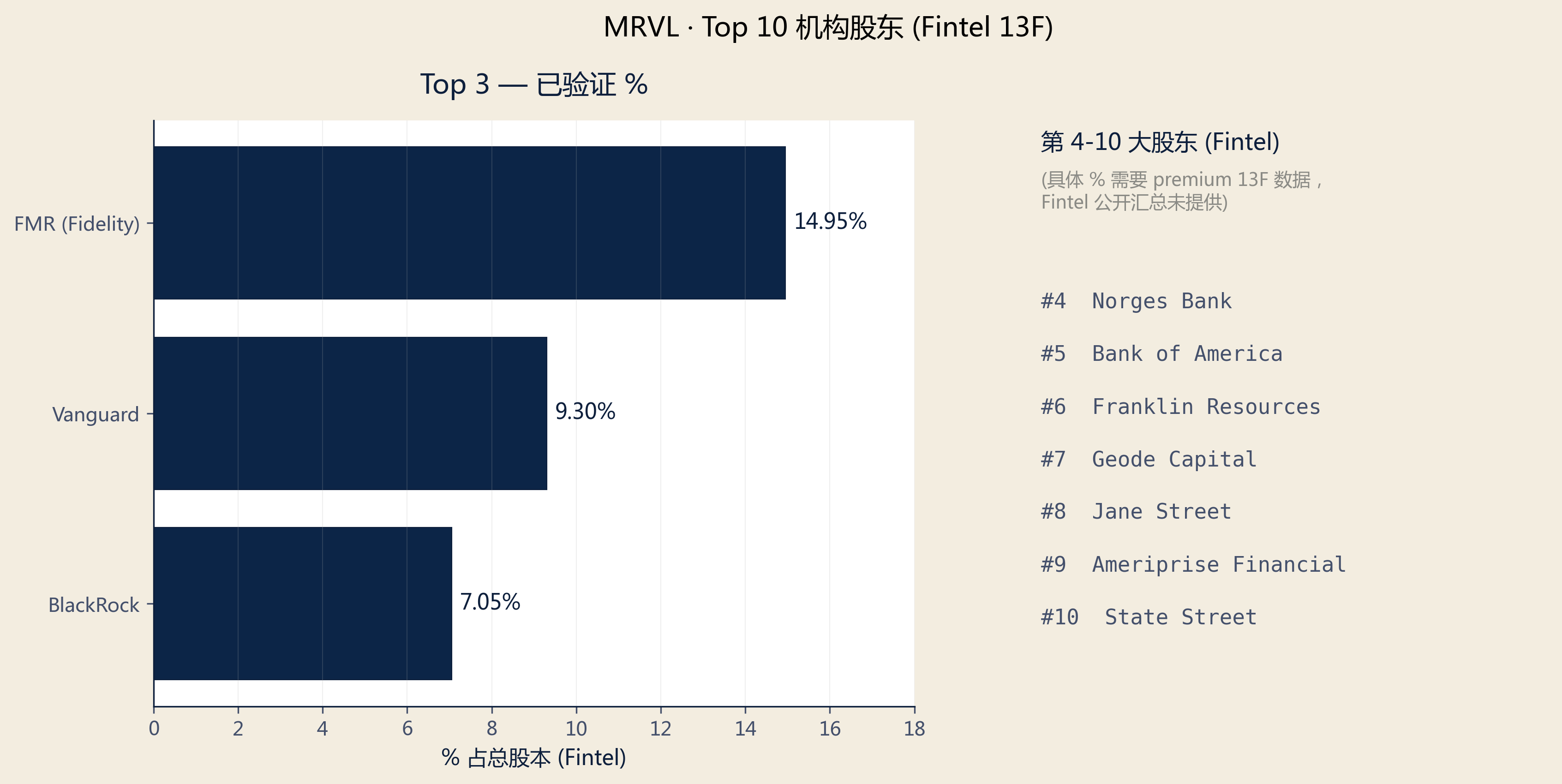

§ 06股东结构

Fidelity (FMR) 14.95% 是 active overweight signal — 这远高于其相对被动指数权重;说明 Fidelity 主动型基金对 MRVL 有 conviction。Vanguard 9.30% 主要是 indexer 标配。机构持股 77.7%(按 Fintel 686M 持仓股 / 883M 摊薄股本计算)占绝对主导,意味着定位调整对价格高效反映,无显著供给冲击风险。内部人持股 <1% 是成熟大盘半导体公司的结构常态(CEO Matt Murphy ~0.3% 通过 RSU vesting)。

§ 07分析师预期(共识)

| 预测期 | 营收中位 | 营收范围 | EPS (Non-GAAP) | # 分析师 | 预计公布 |

|---|---|---|---|---|---|

| Q1 FY27 (actual) | $2,418M | 报告值 | $0.80 | 报告值 | 2026-05-27 ✓ |

| Q2 FY27 (guide) | $2,700M | ±5% | ~$0.88 (est) | 指引 | 2026-08 (est) |

| FY27E (full year) | $11.0B | $10.8B - $11.5B | $3.80 - $4.20 | ~44 | — |

| FY28E (full year) | $13.5B | $11.5B - $16.5B | $5.50 - $6.50 | ~44 | — |

FY27E 共识 $11.0B 隐含 +34% YoY 增速;FY28E $13.5B 中位 隐含 +23% YoY,反映"law of large numbers" 自然减速。高低分布 gap(FY28E $11.5B vs $16.5B)= bull/bear 在定制硅 + Google 新单两个变量上的分歧。我方建模采用 FY27E $11.0B + FY28E $13.5B 中位假设,非 GAAP 毛利率维持 58-60%。

关键观察:共识 EPS 增速(FY27E +35-48%)显著快于营收增速(+34%)— 说明 sell-side 同样预期 operating leverage 持续兑现。这与公司管理层 "70%+ incremental operating margin" 长期指引一致。

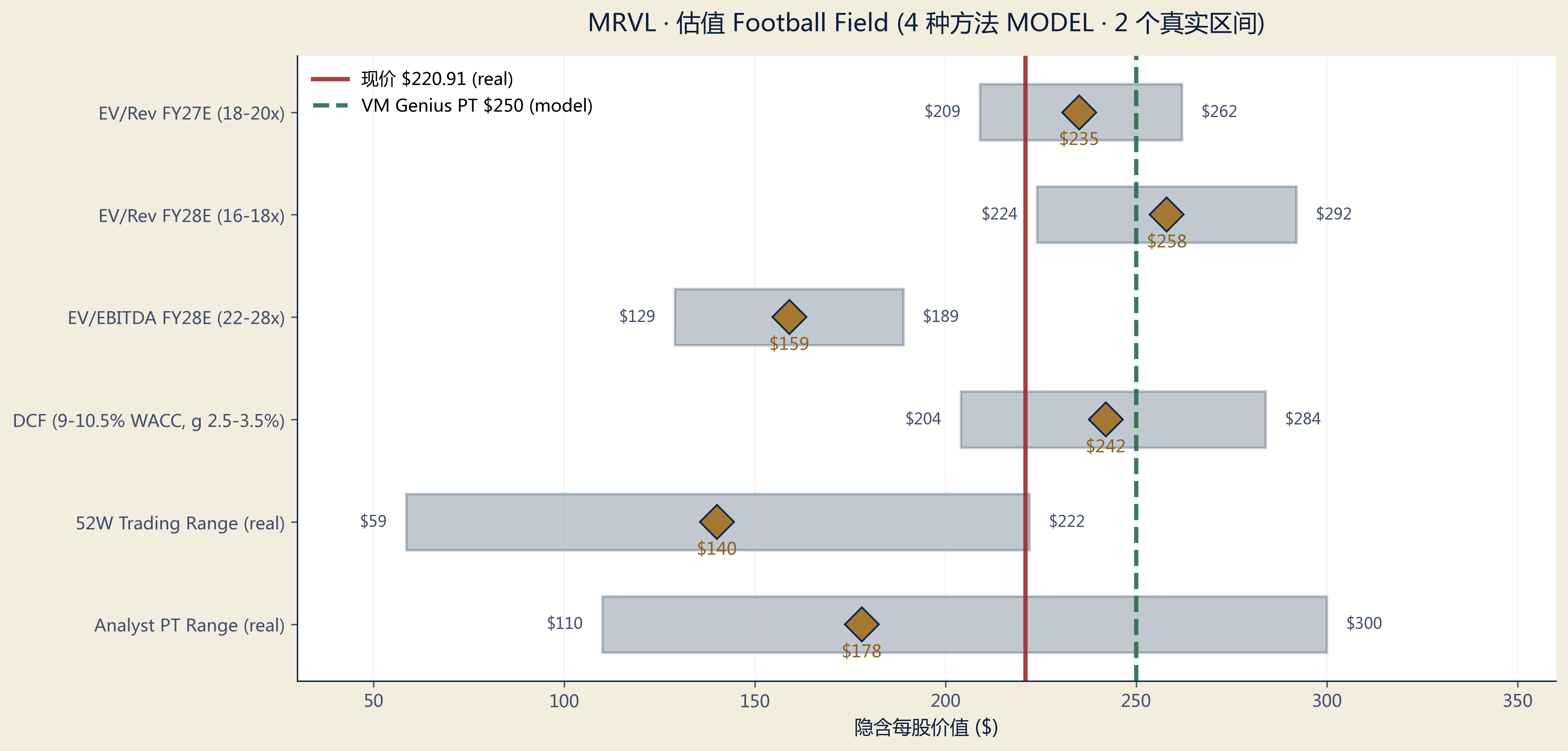

§ 08估值与目标价

目标价构造方法(多方法 football field)

| 方法 | 低端 | 中位 | 高端 | 权重 | 加权中位 |

|---|---|---|---|---|---|

| EV/Rev FY27E (18-20x) | $209 | $235 | $262 | 30% | $71 |

| EV/Rev FY28E (16-18x) | $224 | $258 | $292 | 30% | $77 |

| EV/EBITDA FY28E (22-28x) | $129 | $159 | $189 | 25% | $40 |

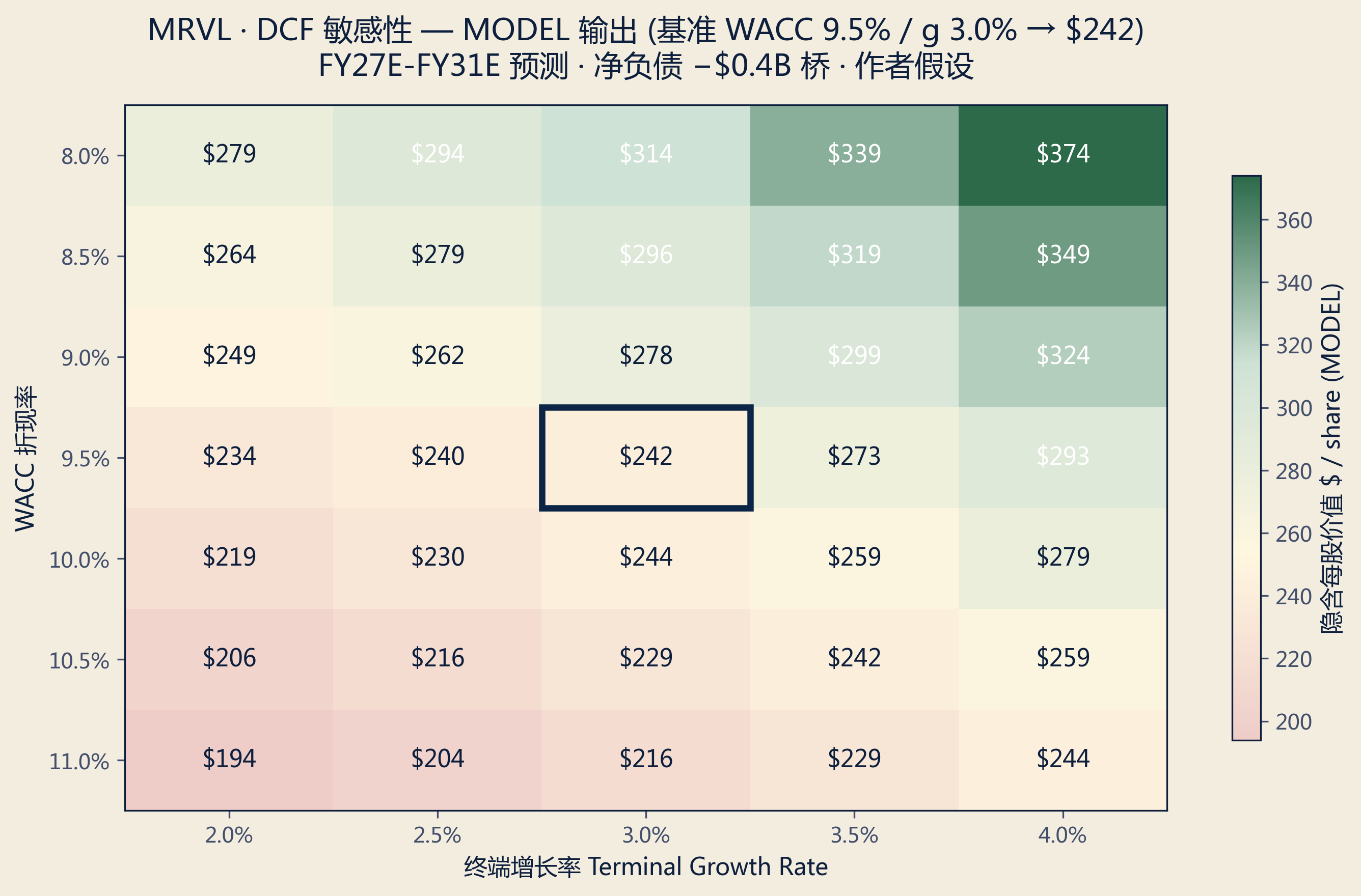

| DCF (WACC 9-10.5%) | $204 | $242 | $284 | 15% | $36 |

| 加权平均 | $193 | $224 | $256 | 100% | $224 |

| VM Genius PT (12M) | — | $250 | — | — | — |

EV→股权桥采用净负债 −$0.4B(现金 $2.64B − 总债务 ~$3.0B,含 5 笔 senior notes,源 SEC 8-K FY26)。加权平均 $224;我方上调至 $250 反映 (a) 近期共识上调 momentum (HSBC $300, Susq $230); (b) Q1 FY27 print 尚未完全 reflected; (c) Google 新单上行 optionality 未入 base model。概率加权情景 PT 同为 $250。

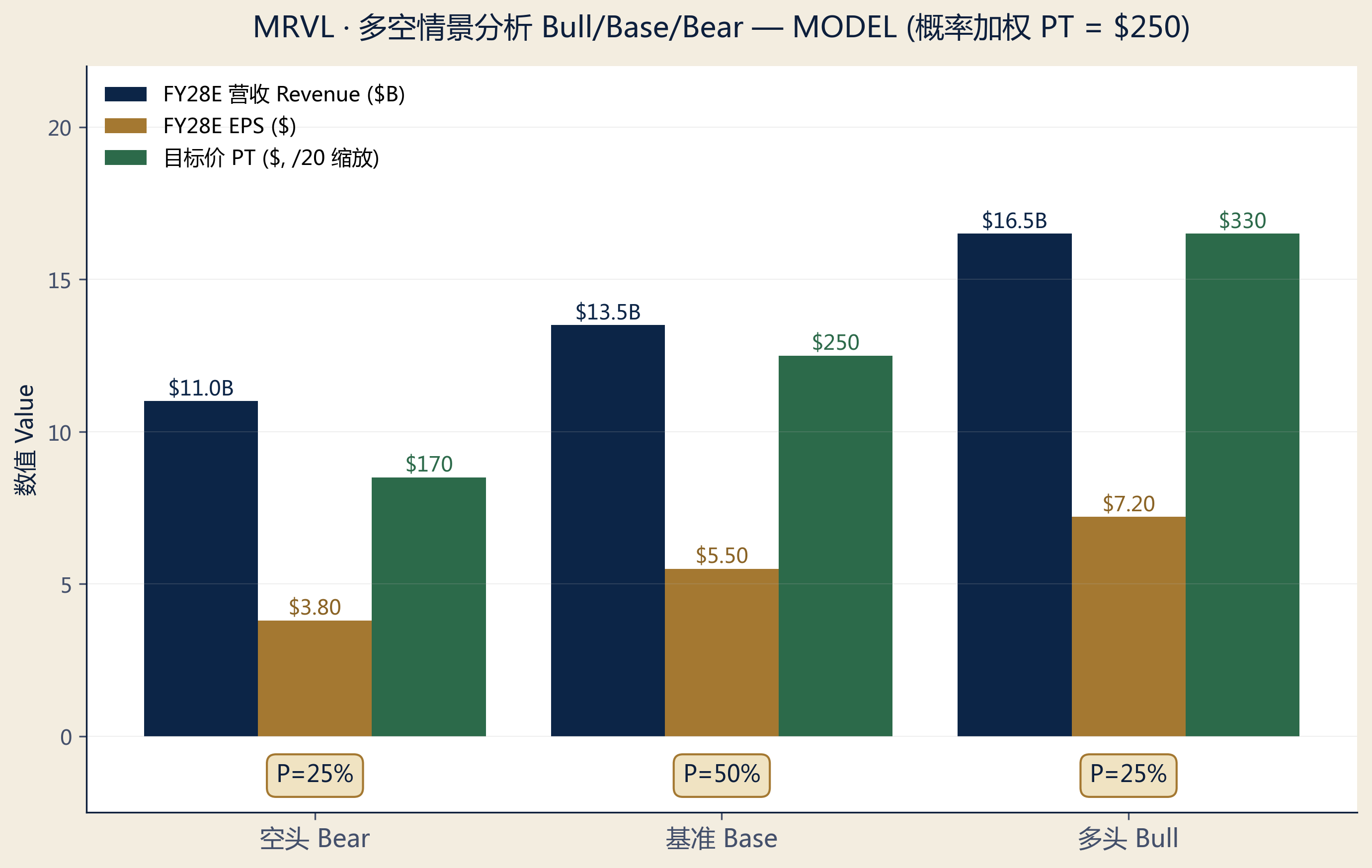

情景分析

| 情景 | 概率 | FY28E Rev | FY28E EPS | 12M PT | 隐含回报 | 触发条件 |

|---|---|---|---|---|---|---|

| Bull | 25% | $16.5B | $7.20 | $330 | +49.4% | Google 新单签约 + Trainium 3 满产 + 1.6T DSP 抢 AVGO 份额 |

| Base | 50% | $13.5B | $5.50 | $250 | +13.2% | 已签设计赢得按时 ramp,AVGO 持续头号竞争 |

| Bear | 25% | $11.0B | $3.80 | $170 | -23.0% | AWS Trainium 4 转 AVGO 或动量因子轮动反转 |

Probability-weighted PT = 0.25 × $330 + 0.50 × $250 + 0.25 × $170 = $250。与 Base PT 一致,反映上下情景对称。相对当前 $220.91 隐含 +13.2% 回报。

§ 09催化剂(12 个月窗口)

| 日期 | 事件 | PT 影响 | 数据源 |

|---|---|---|---|

| 2026 Q2-Q3 | AWS Trainium 3 量产 ramp · MRVL 协同设计芯片大单 | +$10 / -$15 | AWS capex 节奏 |

| 2026-08 (est) | Q2 FY27 财报 · 指引 $2.70B (±5%),验证或加速 | ±$15 | 公司指引 |

| 2026 mid | Microsoft Maia 下一代确认 · 多代路线图 | +$10 / -$5 | MSFT 公告 |

| 2026 H2 | Google MPU + 推理 TPU 设计赢得决定 · 若签 = 第三家 hyperscaler | +$25 / -$5 | Google 谈判 |

| 2026-11 (est) | Q3 FY27 财报 · Trainium 3 ramp 首次实质贡献 | ±$15 | 公司公告 |

| 2026 H2 | 1.6T PAM4 DSP 量产 · vs AVGO 关键 share-of-socket 竞争 | ±$8 | 公司产品发布 |

| 2027 Q1 | FY27 完整业绩 + 分析师日 + FY28 长期框架 | ±$20 | — |

§ 10局限性、免责与披露

本报告的局限性

- Q1 FY27 业绩 5 月 27 日刚发布;本分析基于已公开的 prepared remarks 和 8-K,但 Q&A 完整 transcript 尚未发布;后续高管沟通也未纳入。

- 未构建完整的 bottom-up 产品级营收模型;端市场拆分依据公司披露 + sell-side 共识。

- DCF 采用简化终端假设;10 年明确预测期会给出更宽的隐含价区间。

- 分析师 PT 和共识在各源 (MarketBeat / S&P / TipRanks / Public.com) 之间存在差异,我们使用近似中位,而非点估计。

- 同业可比中市值、增速等基于 2026-05-27 截面数据;这些是浮动指标,下次更新前可能已变化 5-10%。Forward P/S 未列入因各家 NTM 共识修订频繁。

主要风险

- 客户集中度:Top 5 客户约占 50% 营收;丢失单一 hyperscaler 设计 socket(如 AWS Trainium 4 转 AVGO)= 5-10% 营收 hole。

- 动量反转:YTD +131% / TTM +180% 是统计极端值;半导体股票 base rate 显示 12 个月内 20-30% 回调概率较高。

- 估值压缩:~17x 远期 P/S 已 price in 持续 30%+ 营收增速 + 利润率维持;任何一面 miss 都触发 multiple 压缩。

- 地理集中:约 50% 营收在中国,包括数据中心客户;美国出口管制扩大或中国反制会带来营收波动。

- 毛利率压力:定制硅合同毛利率低于 merchant chip;定制 mix 上升可能压 100-200bps 毛利率。

免责

本研究报告由 VM Genius Equity Research 团队基于 2026-05-28 公开数据撰写。分析师在 Marvell Technology 无任何投资头寸。VM Genius 与 Marvell 无投行关系。数据来源:MRVL FY26 10-K、Q1 FY27 8-K(2026-05-27 发布)、Yahoo Finance、Fintel、MarketBeat、TipRanks、S&P Global、NextPlatform、Futurum Group、Tom's Hardware、Sherwood News。所有前瞻性陈述均存在重大不确定性。本报告仅供信息参考,不构成投资建议。过往表现不代表未来收益。