Circle Internet GroupNYSE:CRCL

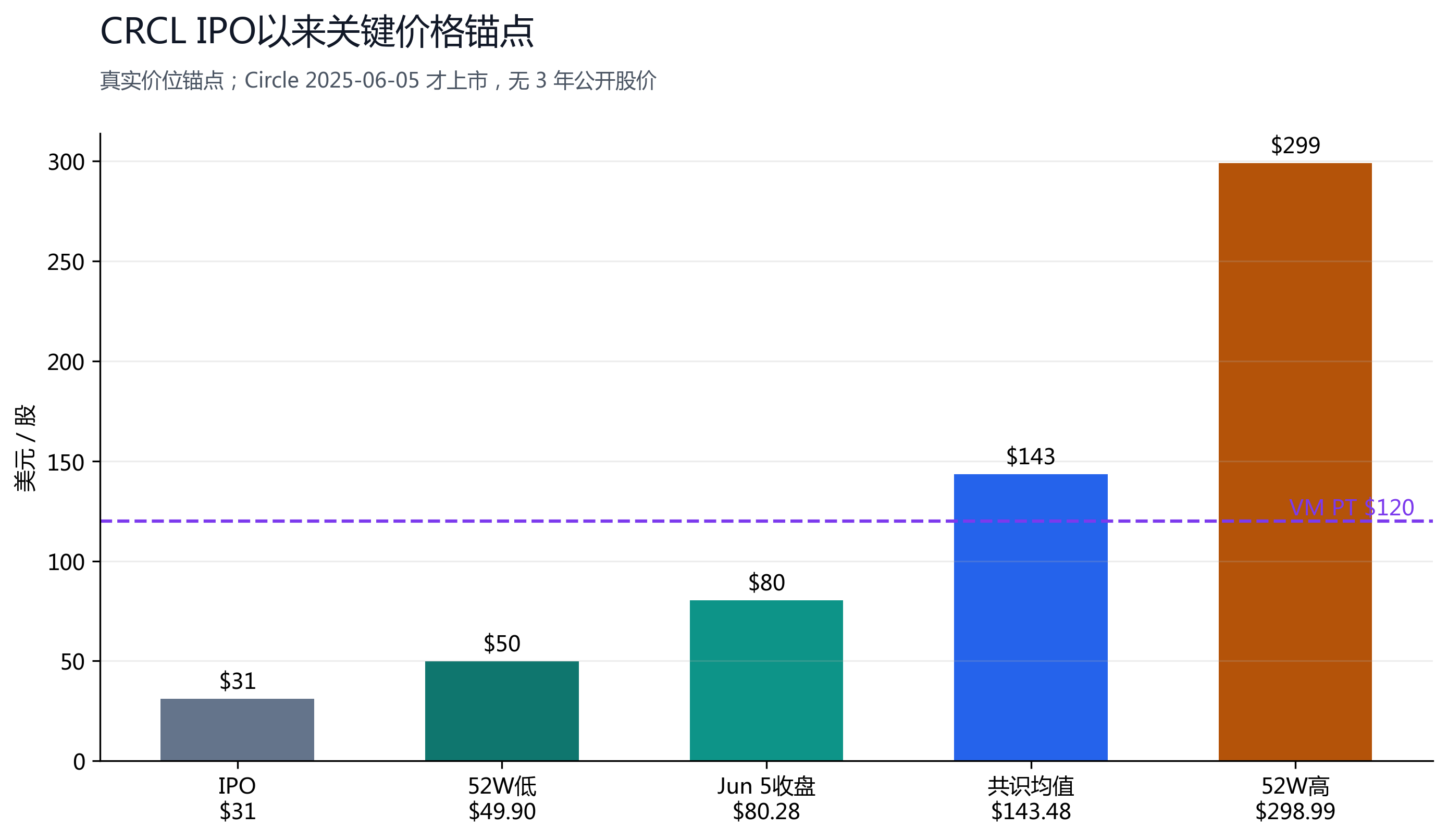

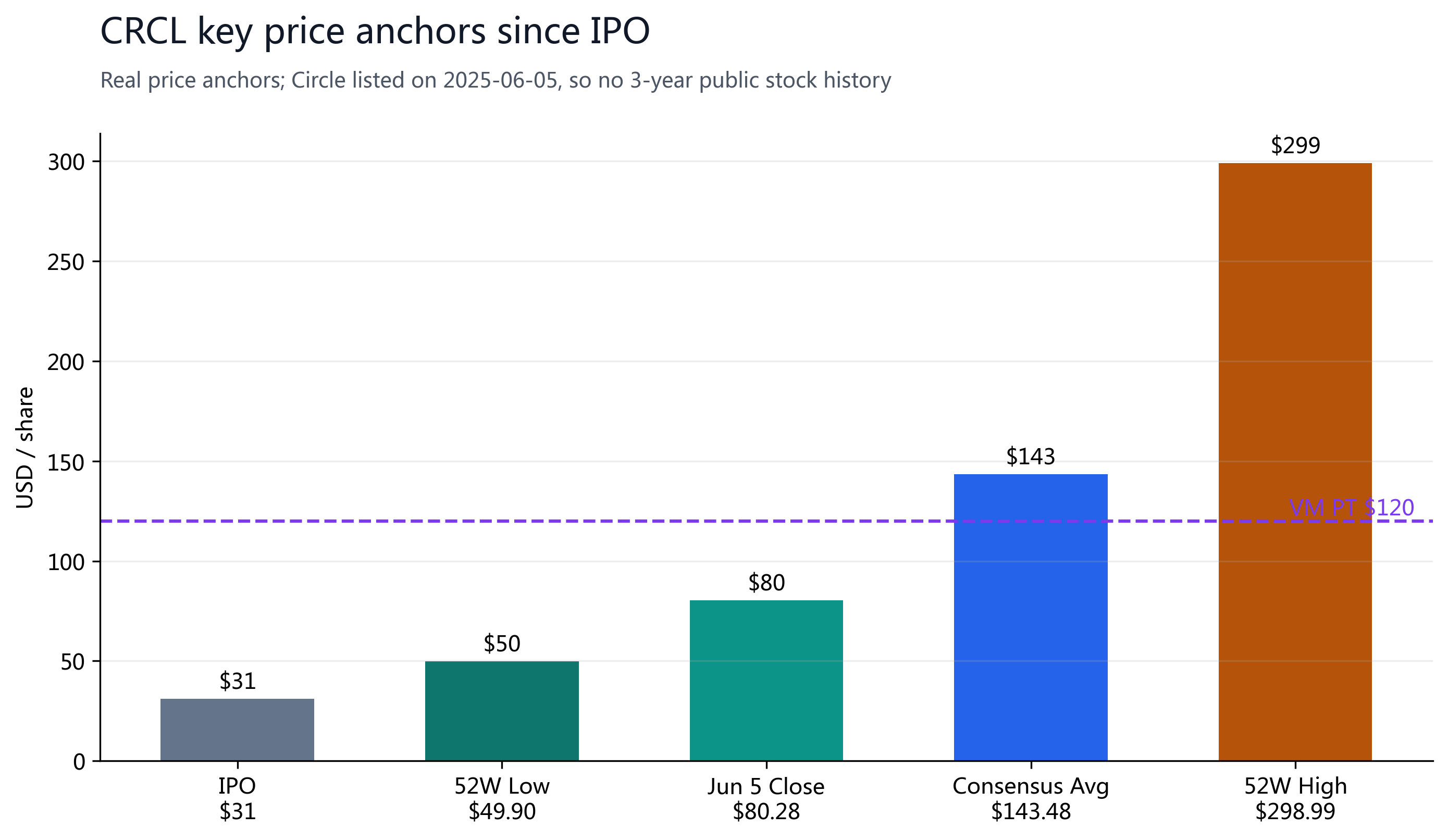

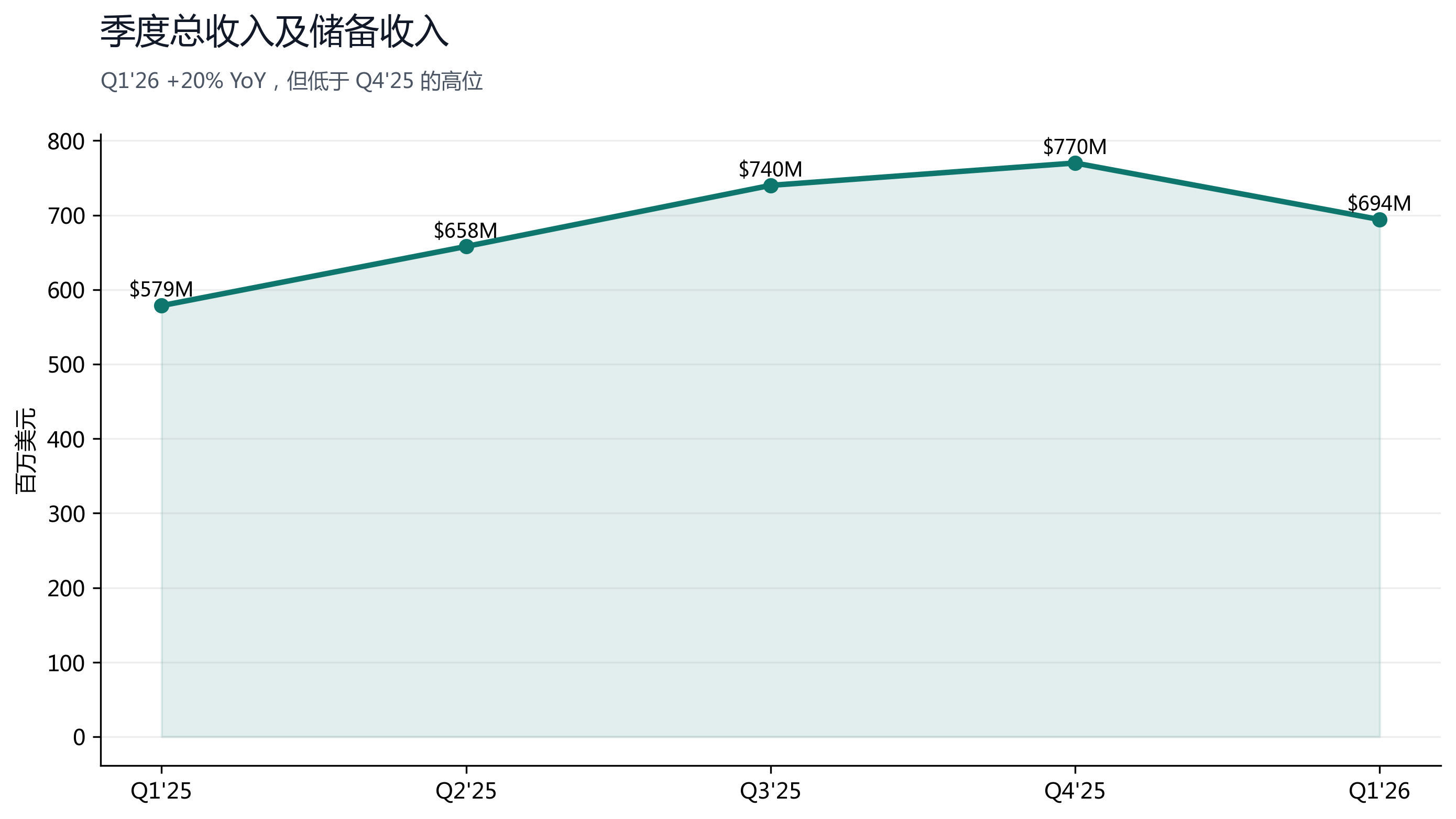

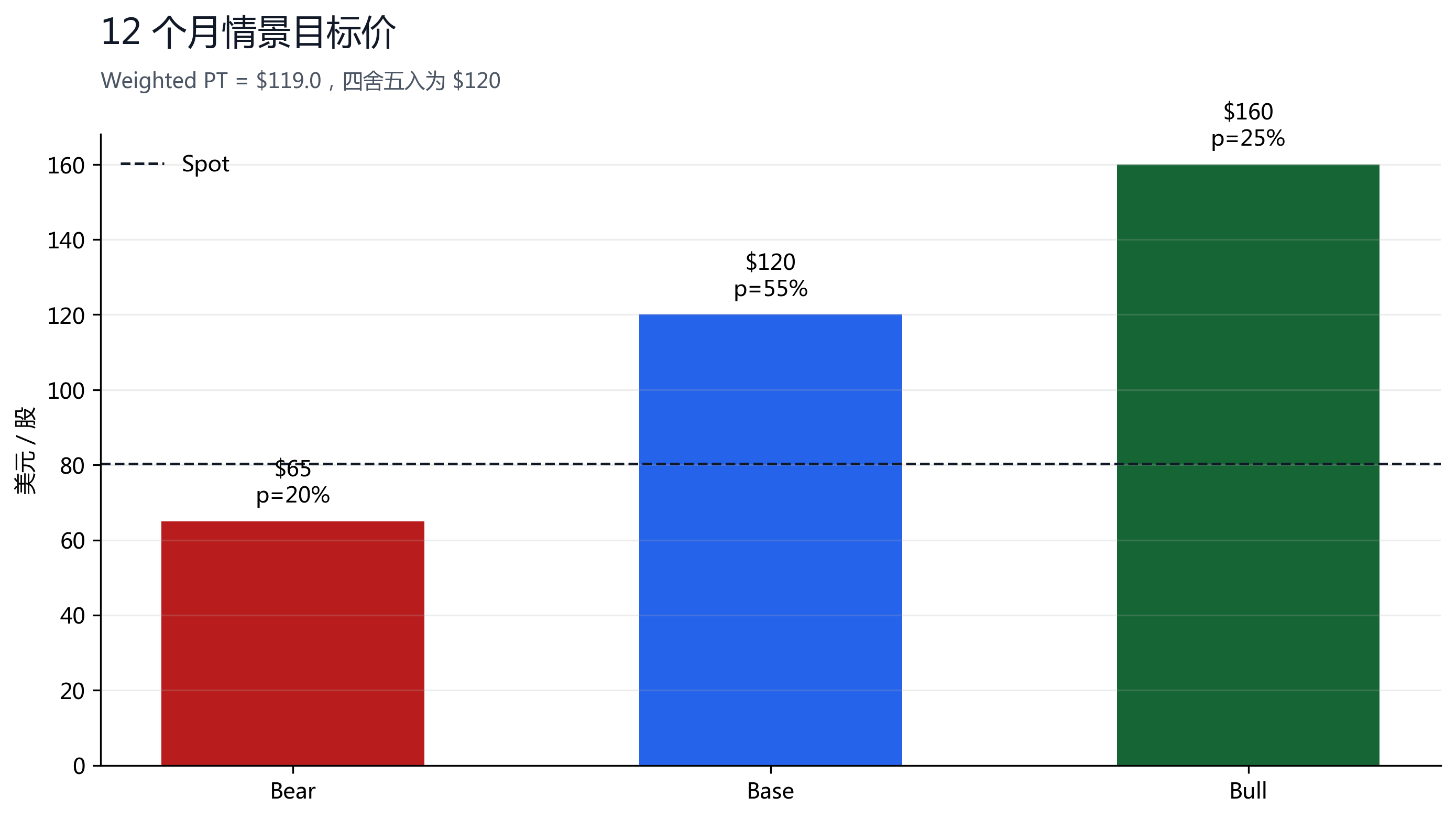

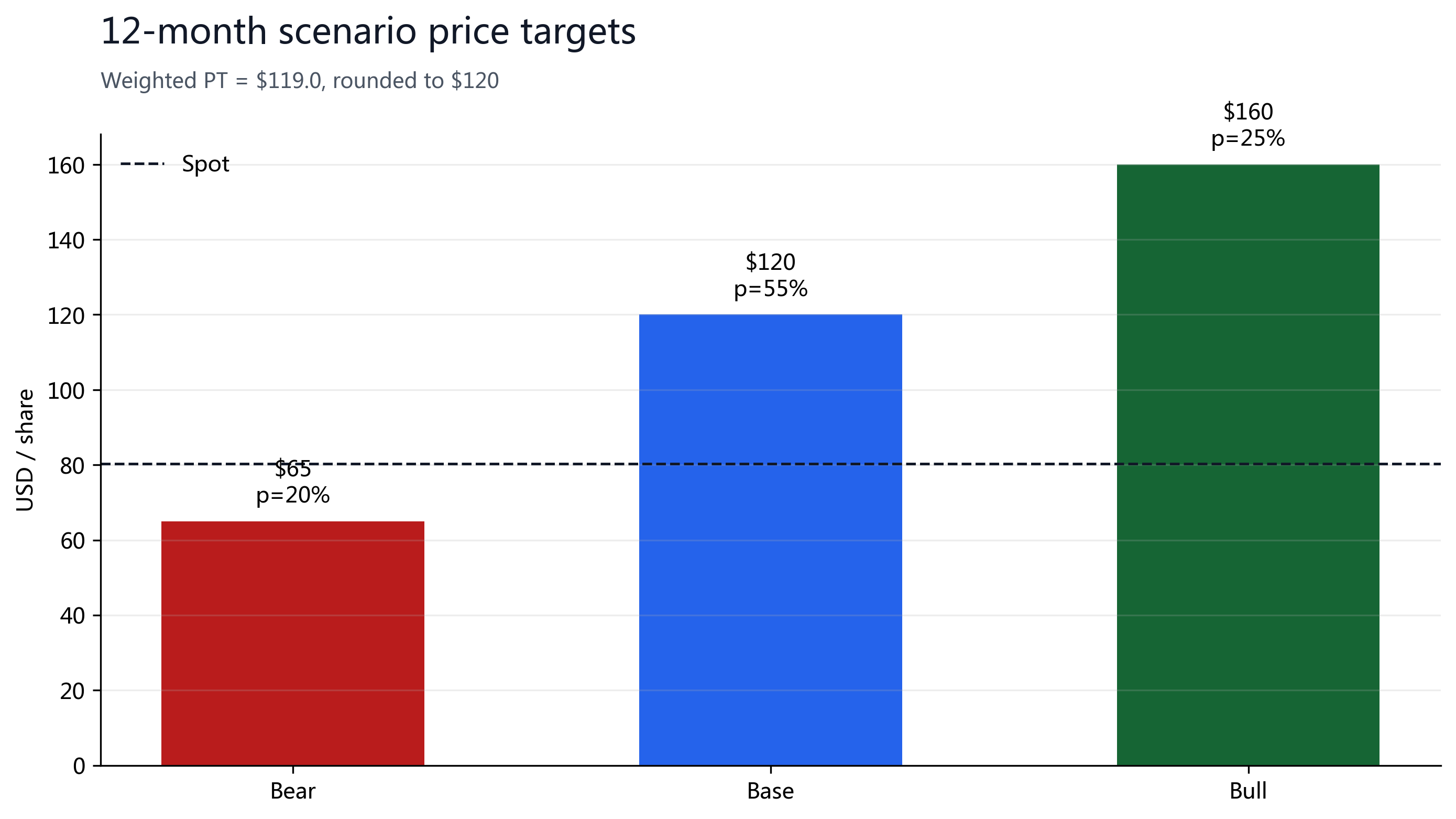

报告日期 2026-06-08;市场数据截面为 2026-06-05 收盘。Circle 不是普通加密交易所,而是 USDC 储备收益 + 分销网络 + 合规支付基础设施的组合。当前股价 $80.28 已较 52W 高点 $298.99 回撤约 -73%,CoinMarketCap 稳定币页显示 USDC 约 $75.55B,Q1'26 总收入及储备收入 $694M、调整后 EBITDA $151M。我们给予买入评级,12个月目标价 $120,较当前价隐含 +49.5% 上行。

§01投资摘要

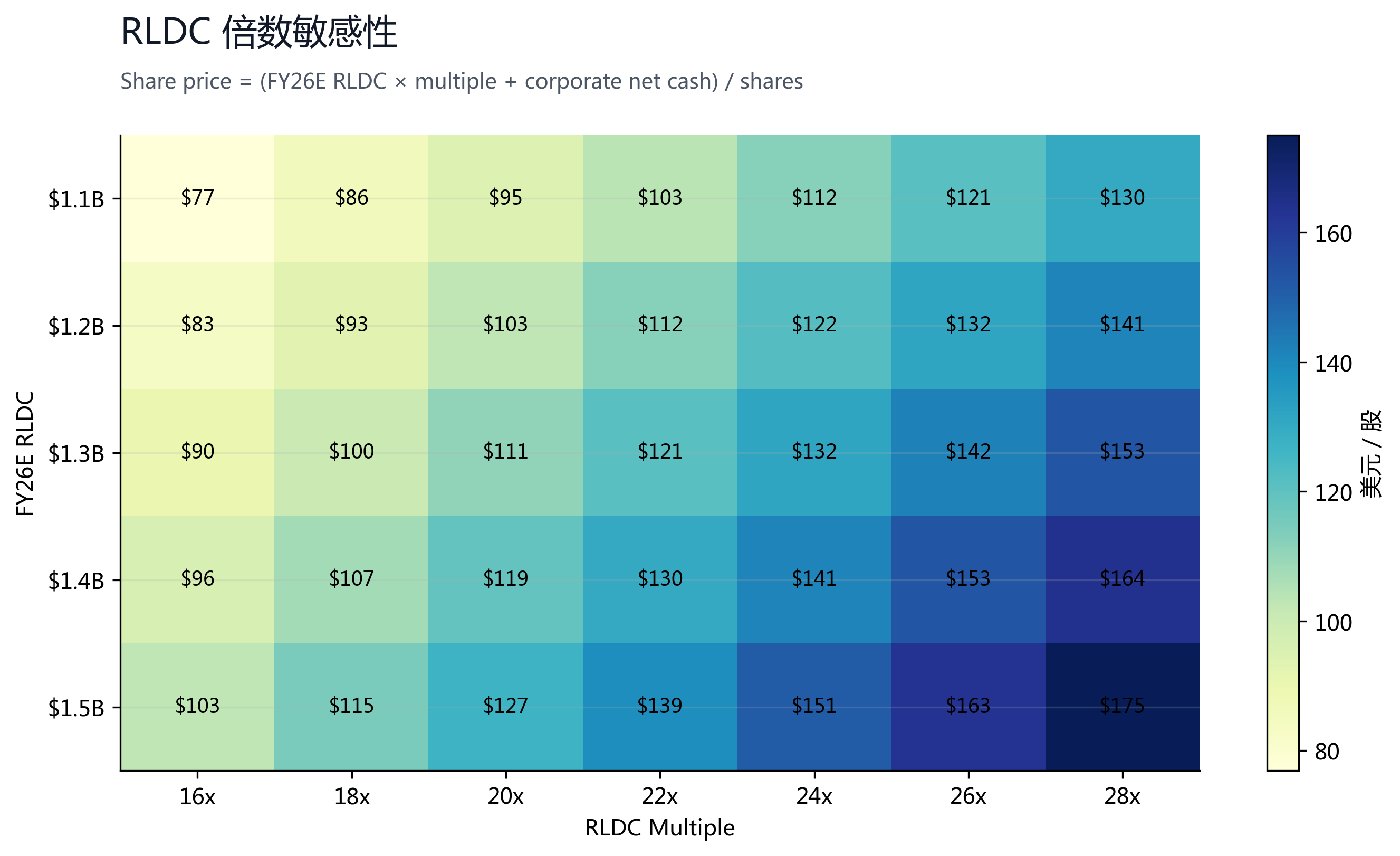

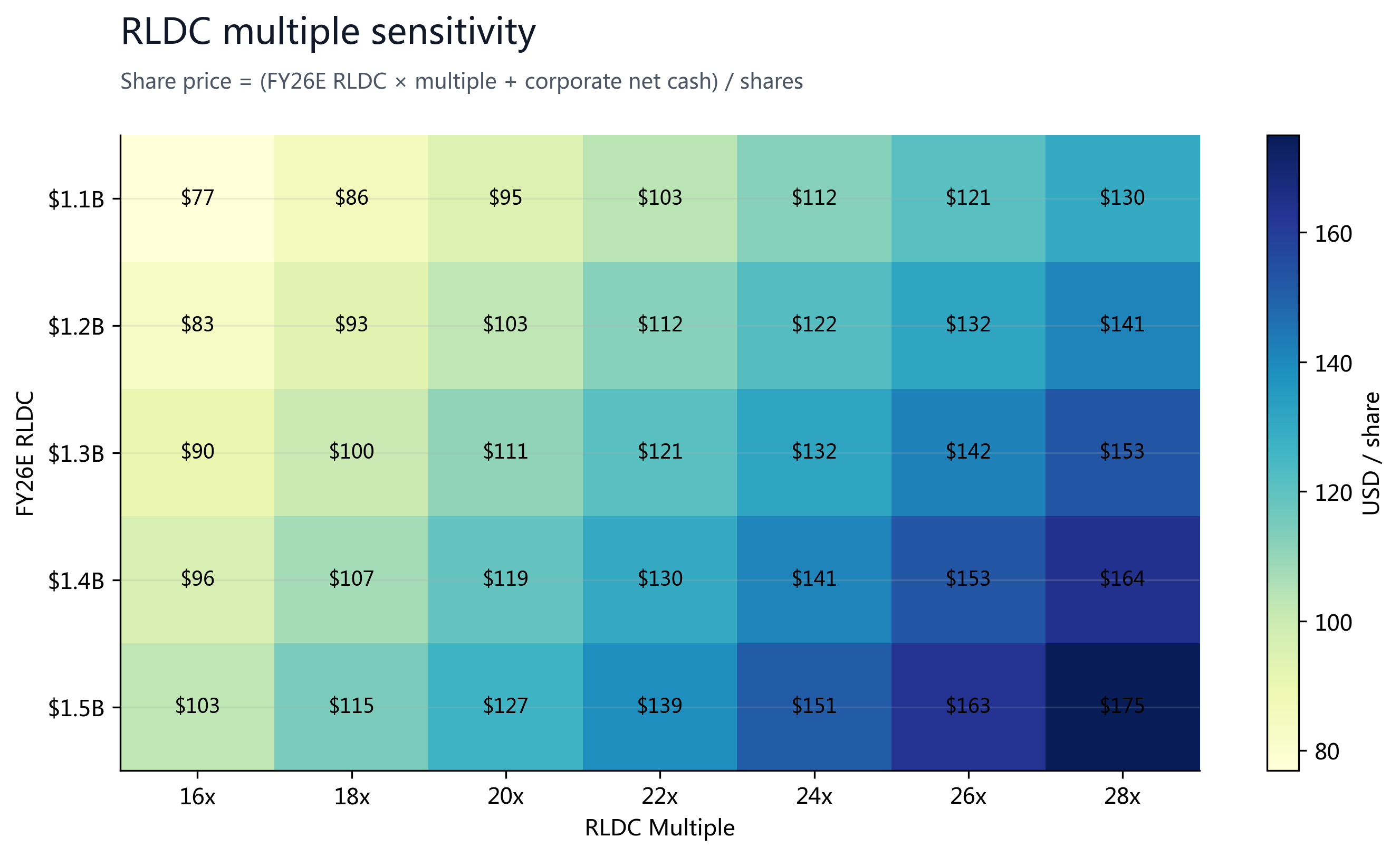

CRCL 的核心问题不是“加密货币是否上涨”,而是市场愿意给一个受监管稳定币发行商多少倍的扣除分销成本后的收入贡献(RLDC)。RLDC 是 Total Revenue and Reserve Income less Distribution, Transaction and Other Costs,用来观察 Circle 扣掉分销和交易成本后的核心收入质量。我们用 FY26E 收入、FY26E RLDC、FY26E 调整后 EBITDA 三条路径交叉验证,再用卖方目标价区间校验。加权结果为 $119,四舍五入为 12个月目标价 $120。

§02价格与分析师视角

| 项目 | 数值 | 来源/说明 |

|---|---|---|

| Current price | $80.28 | StockAnalysis · Jun 5 close |

| Market cap | $19.96B | StockAnalysis |

| Shares outstanding | 248.58M | StockAnalysis |

| 52W range | $49.90-$298.99 | StockAnalysis |

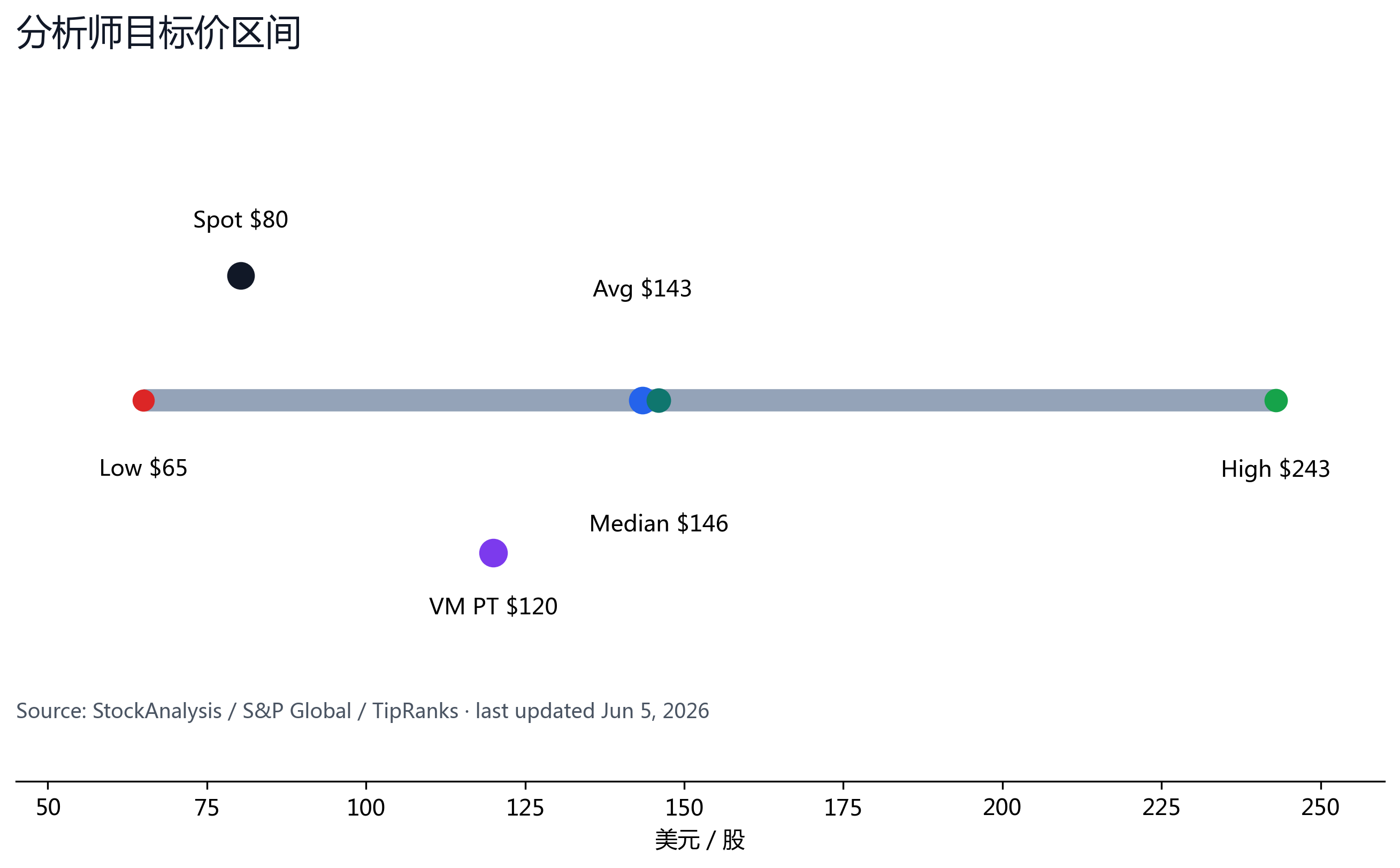

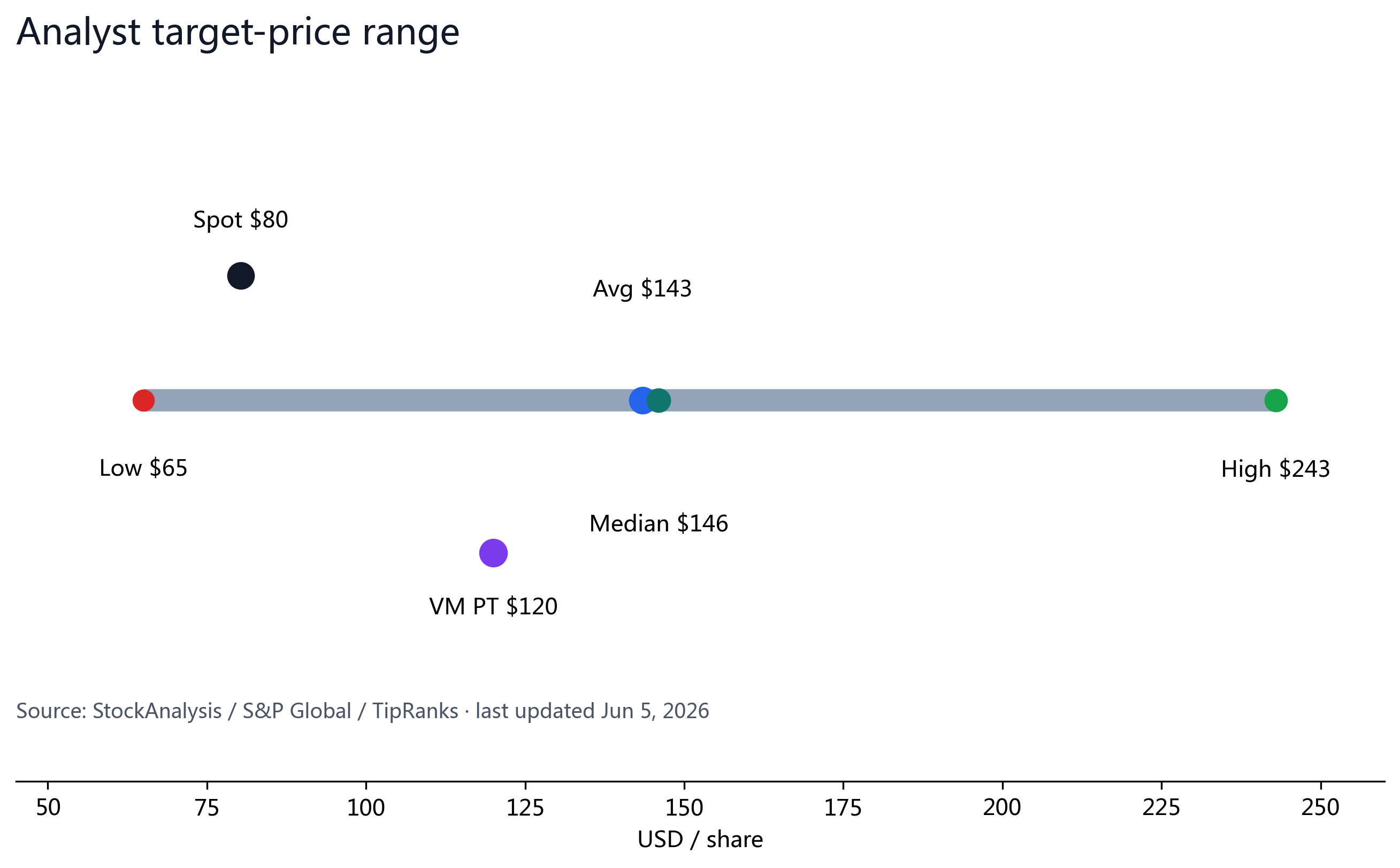

| Analyst PT | $65 / $143.48 / $146 / $243 | Low / Avg / Median / High · S&P Global via StockAnalysis |

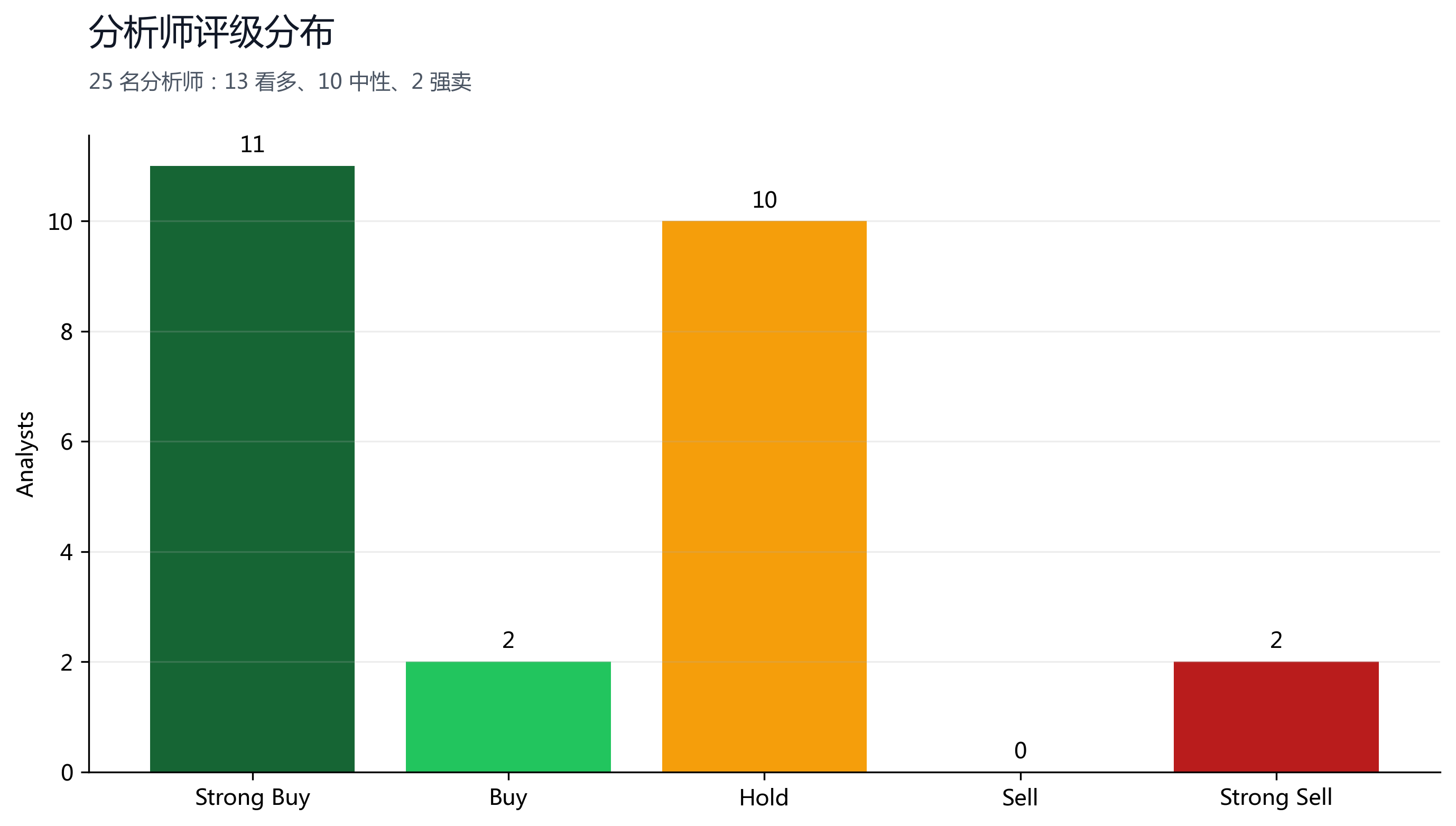

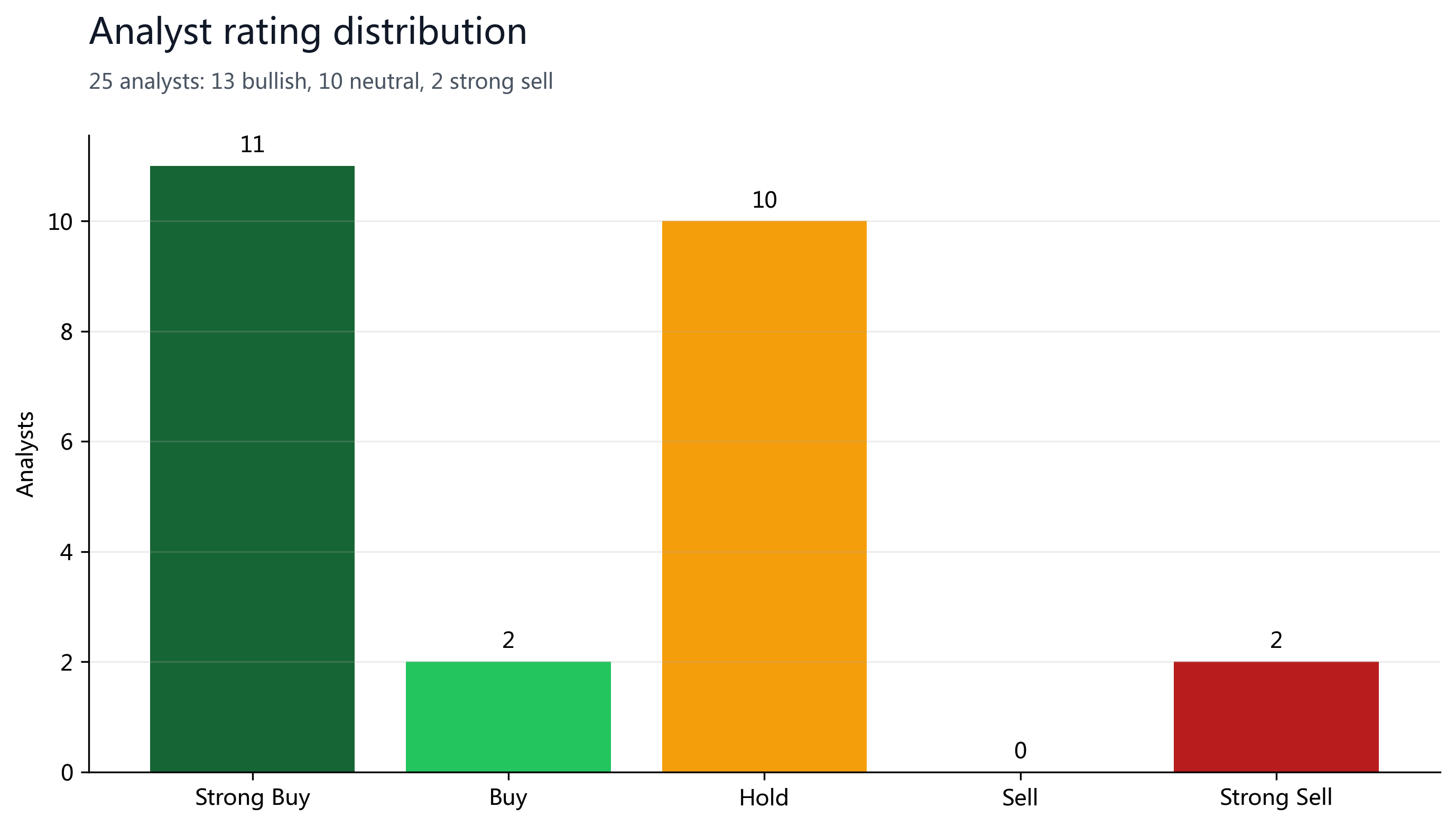

| Recommendation split | 11 / 2 / 10 / 0 / 2 | Strong Buy / Buy / Hold / Sell / Strong Sell |

§03多空观点

多头:合规稳定币的稀缺上市资产

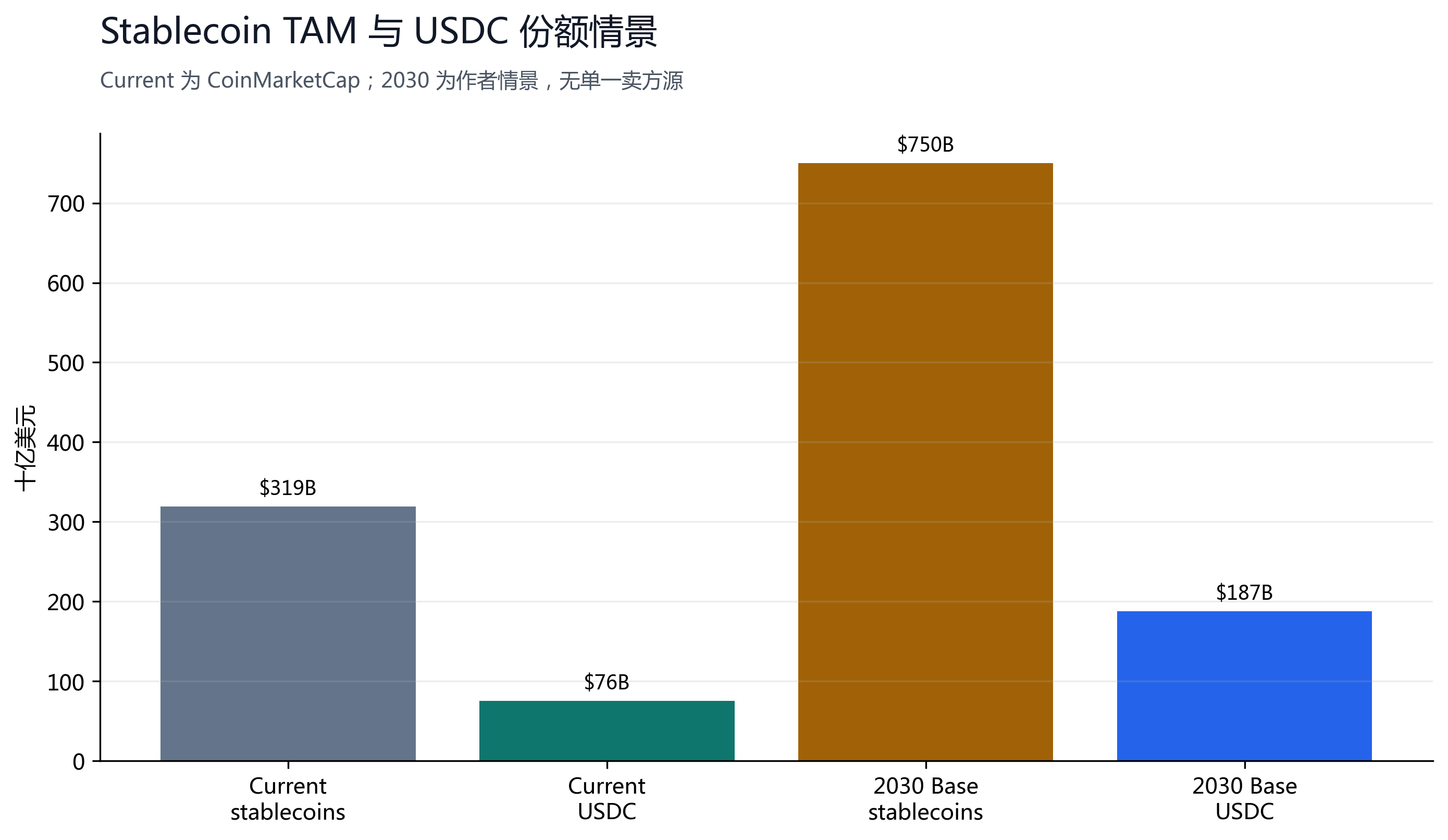

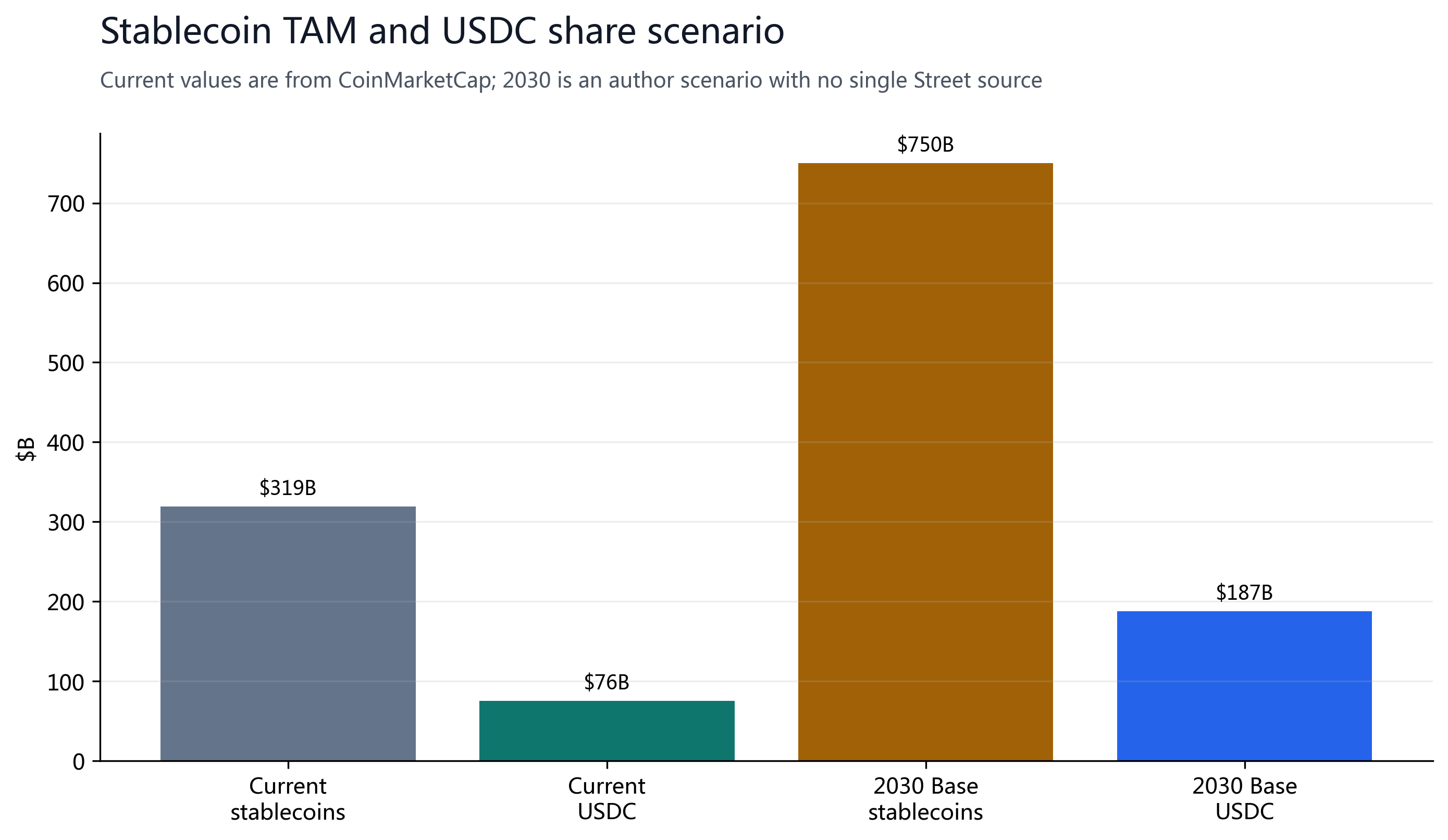

Circle 是 USDC 的发行与基础设施公司;CoinMarketCap 稳定币页是一个跟踪 USDT、USDC 等稳定币市值的公开数据页面,显示稳定币总市值约 $318.93B、USDC $75.55B、USDT $187.47B。CRCL 给投资者提供了少数可以直接交易“稳定币储备收益 + 支付网络增长”的股票载体。

空头:储备收益不是软件 ARR,利率和分销成本是硬约束

Circle 的收入高度依赖储备资产收益率和 USDC 流通量,分销成本又会跟交易所、钱包和支付平台议价能力绑定。若 3M/10Y 利率下行、Coinbase 议价增强、或 Visa/Mastercard/Stripe 推出竞品网络,收入倍数应低于传统支付网络。

§04财务真相

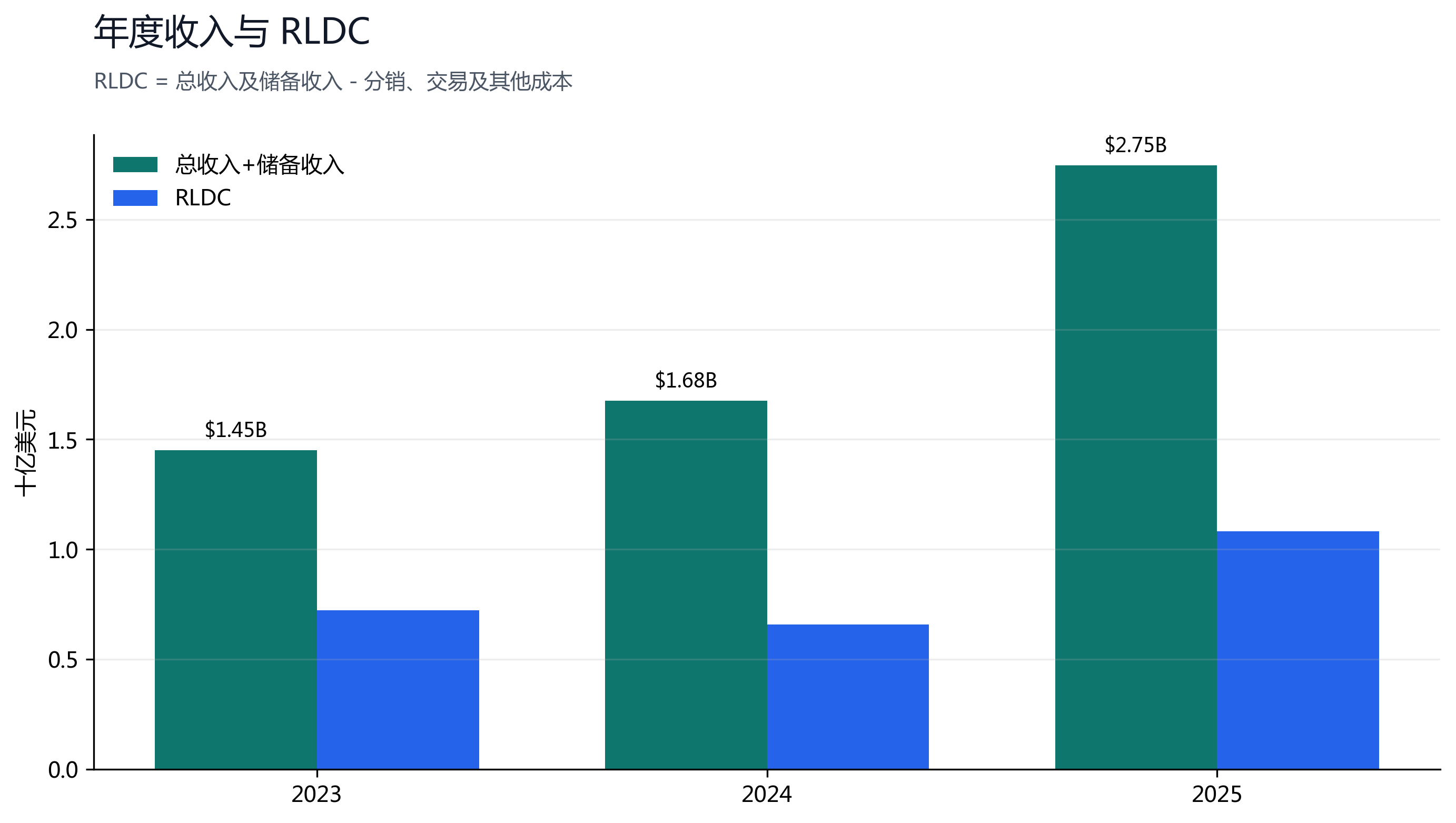

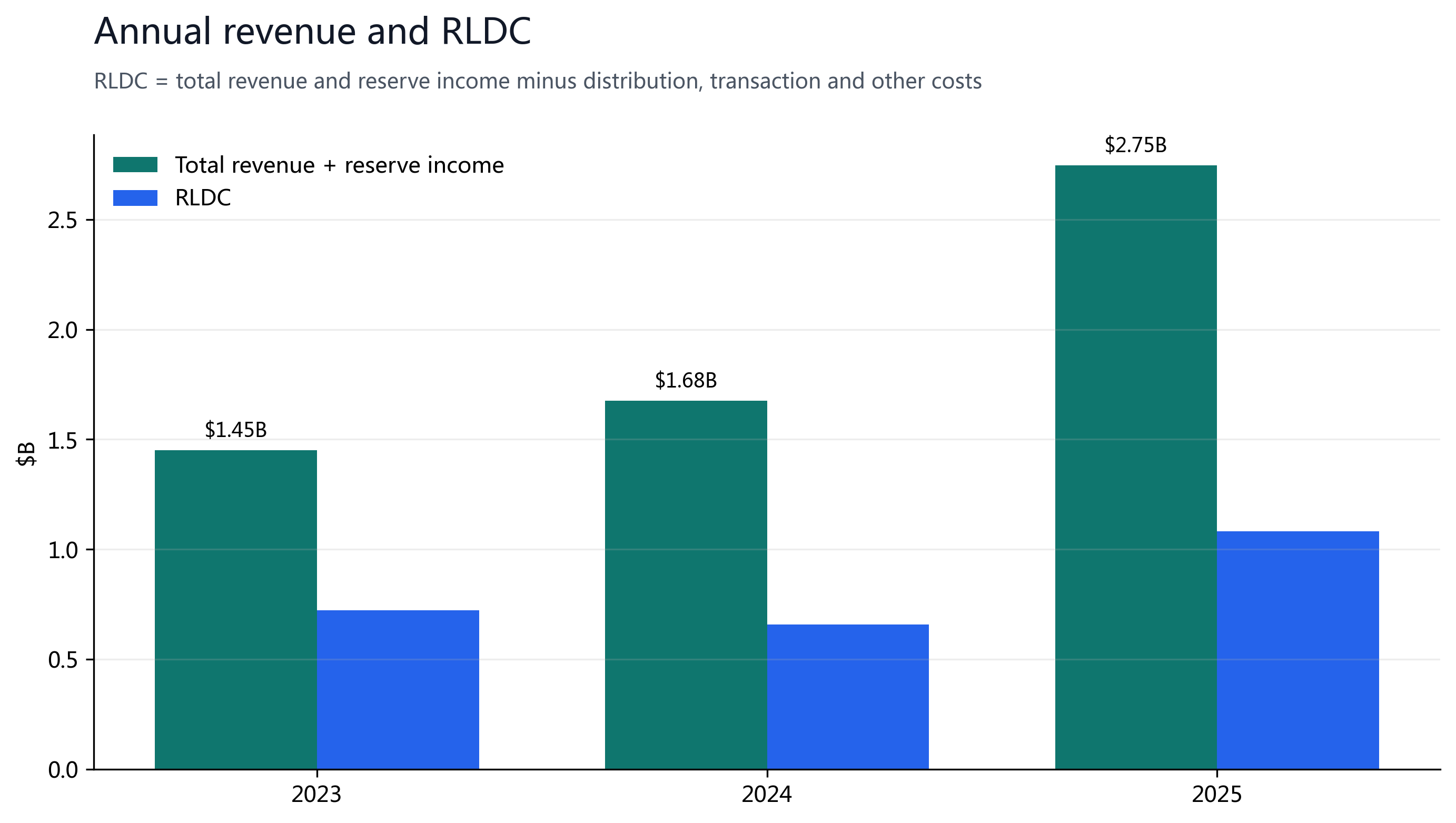

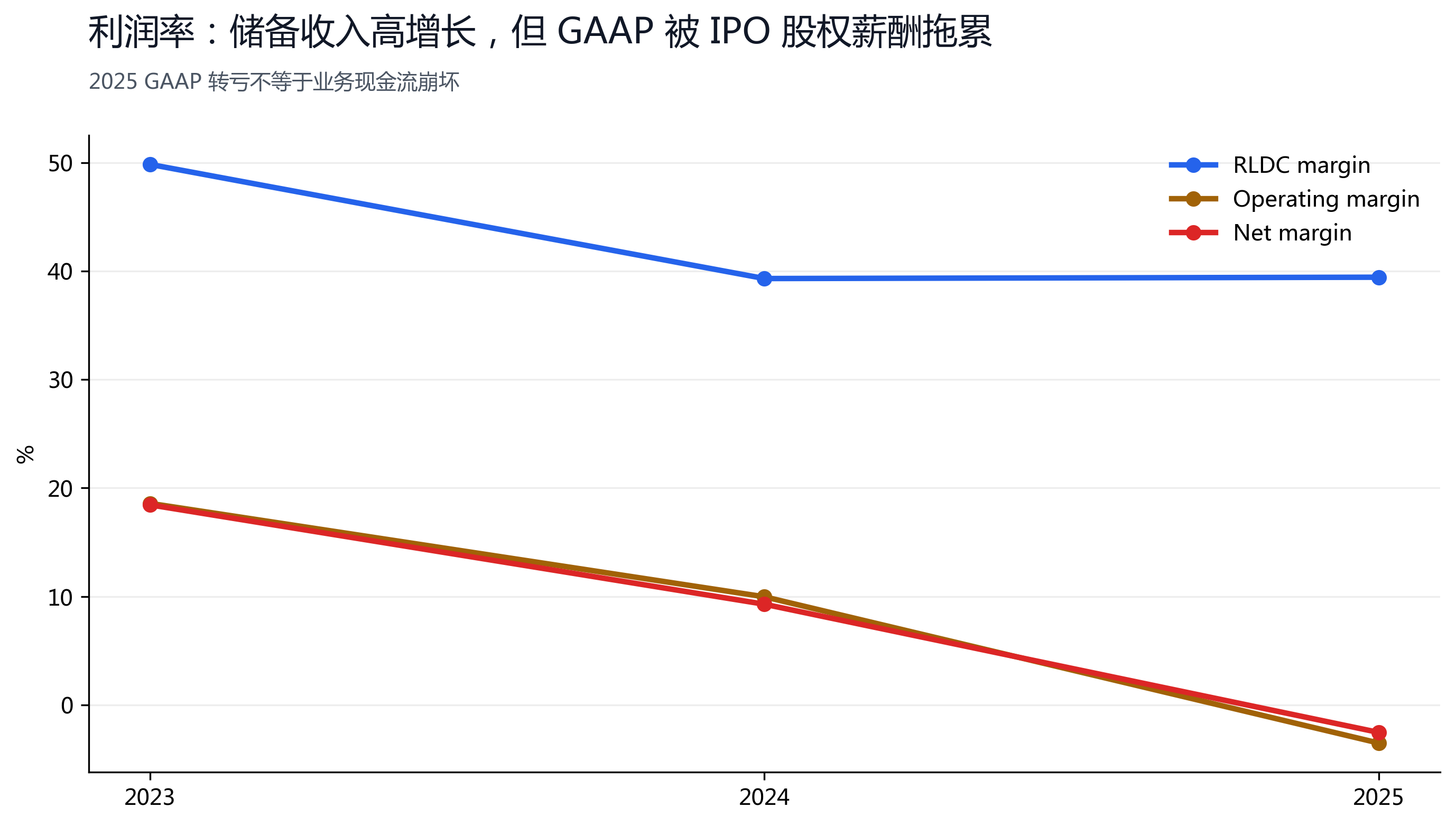

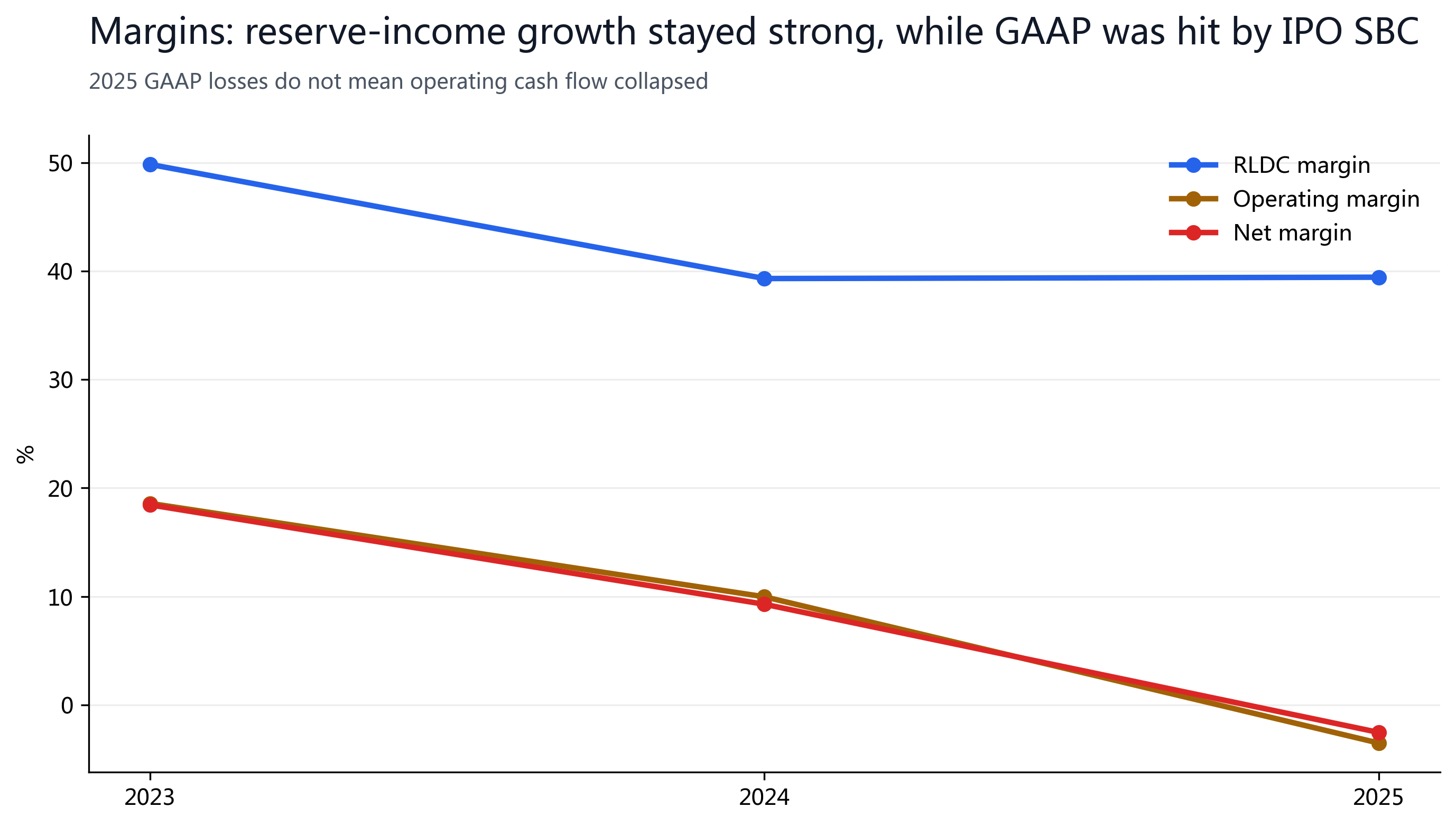

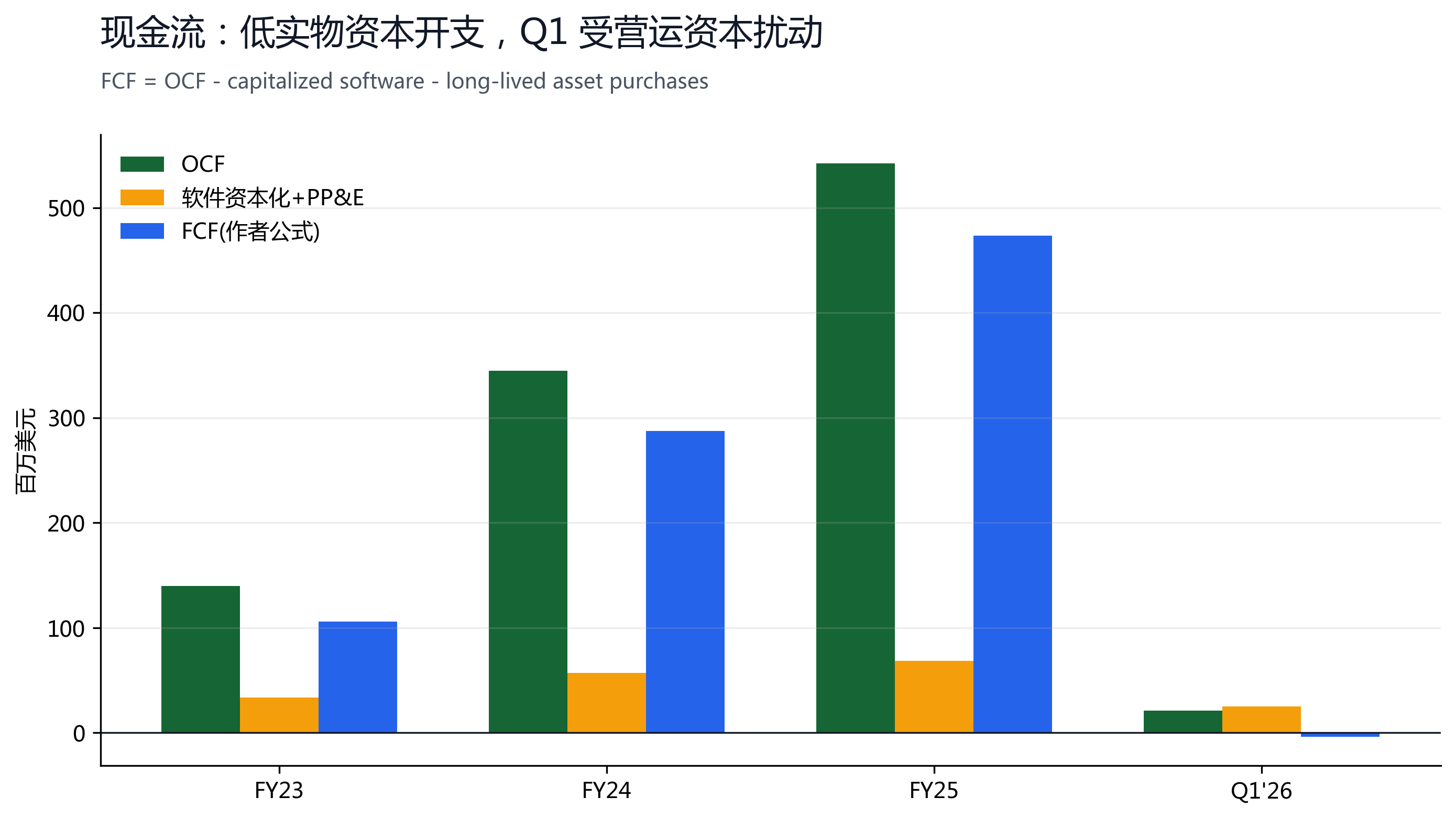

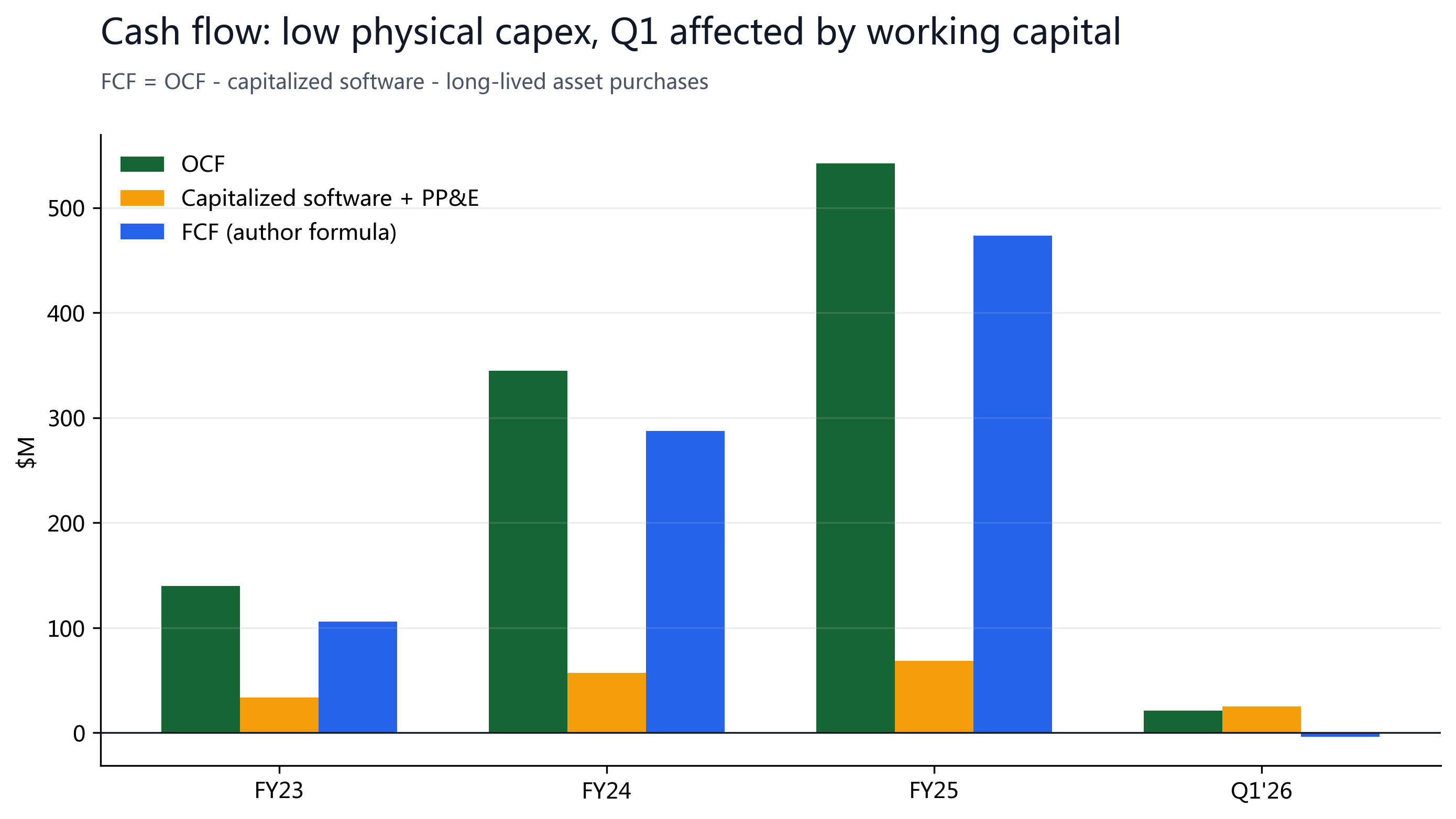

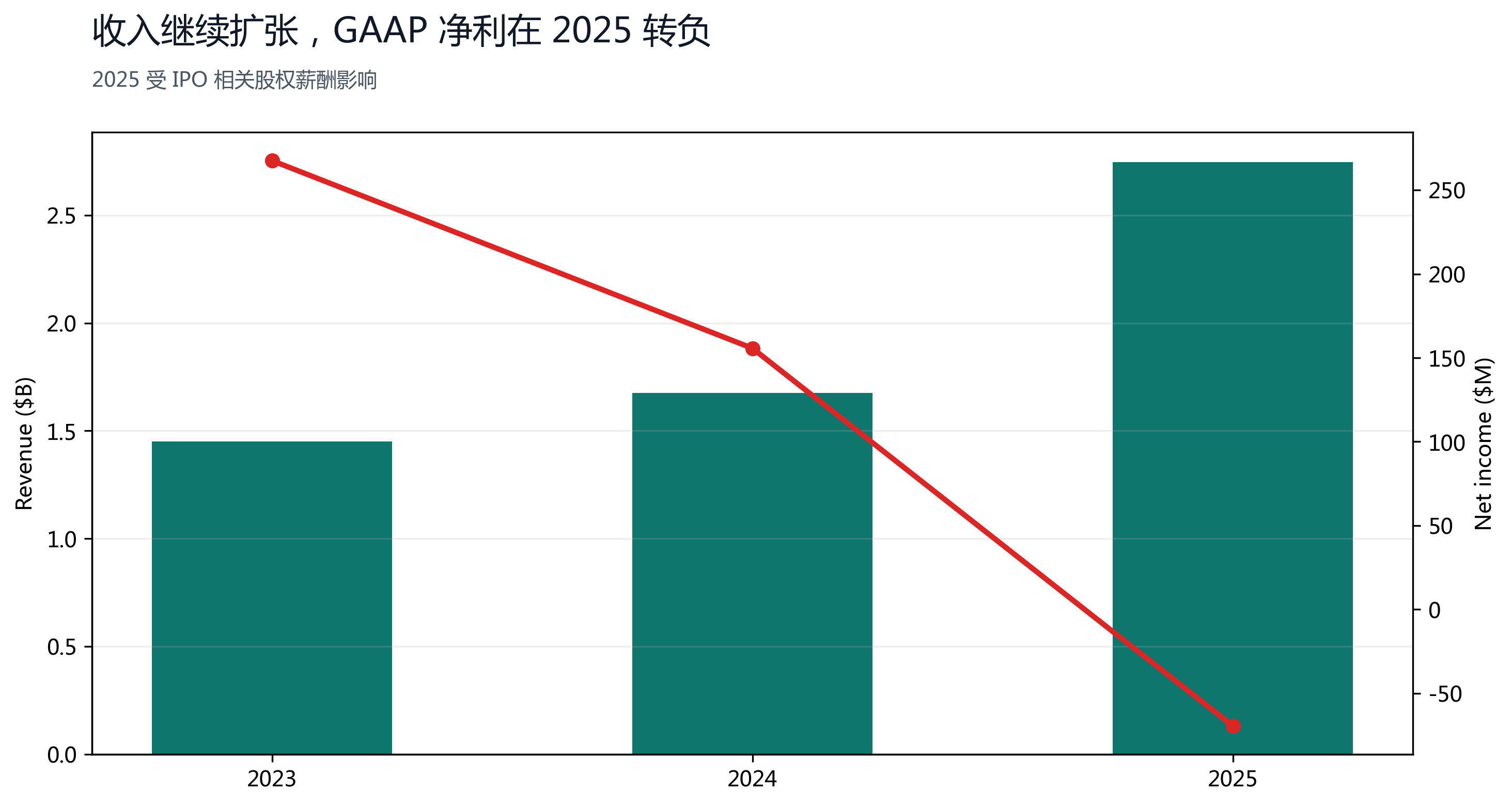

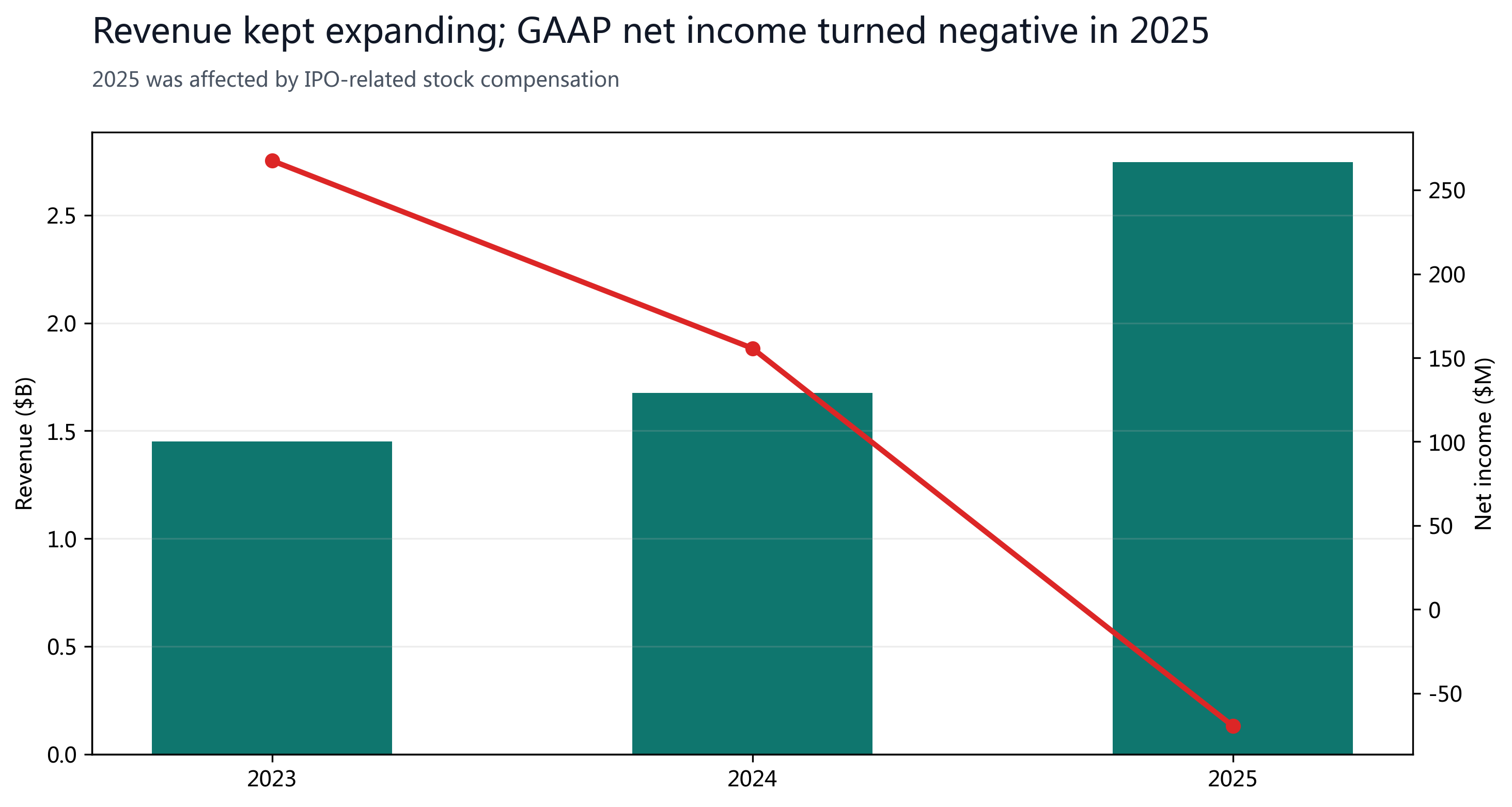

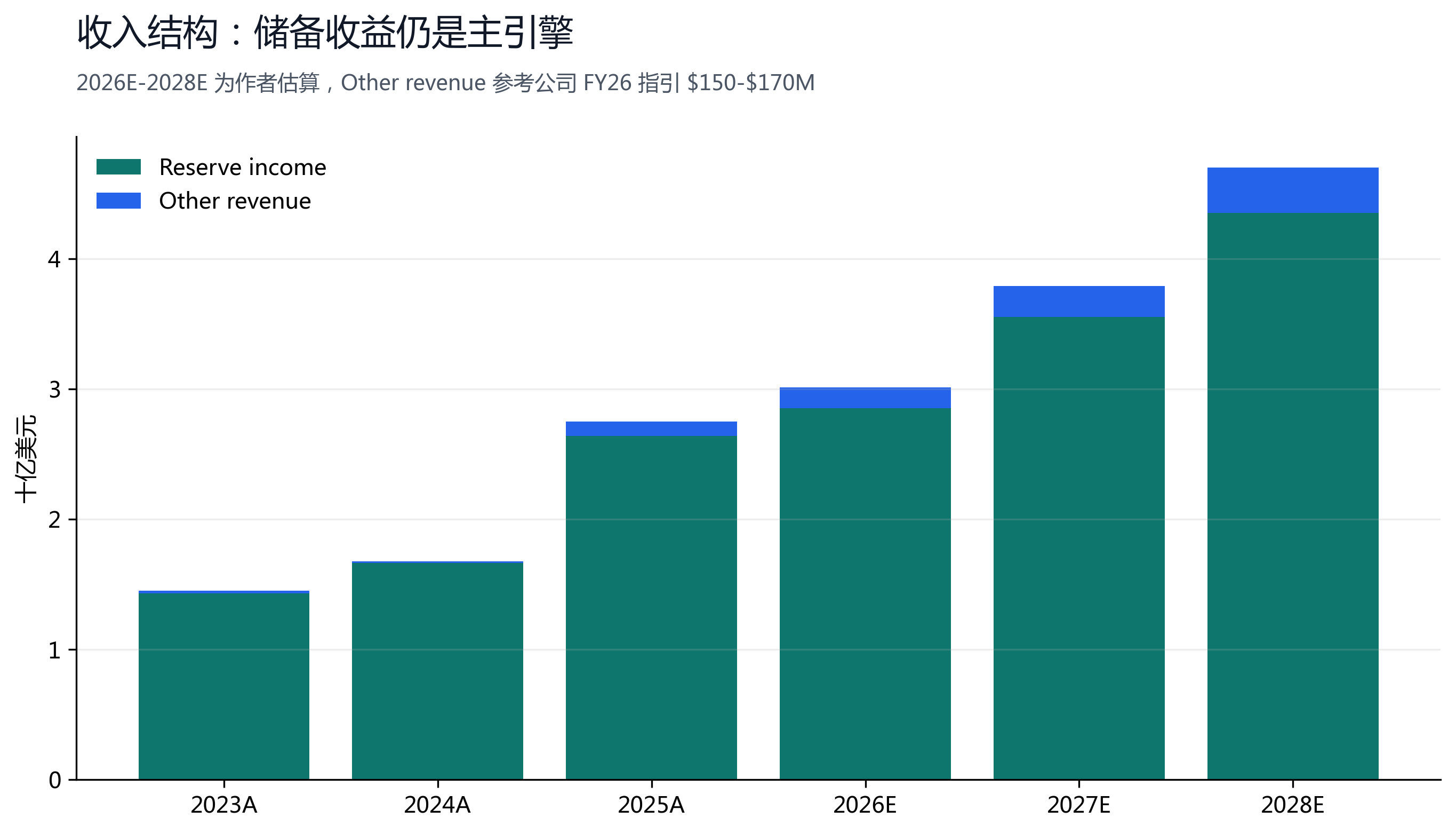

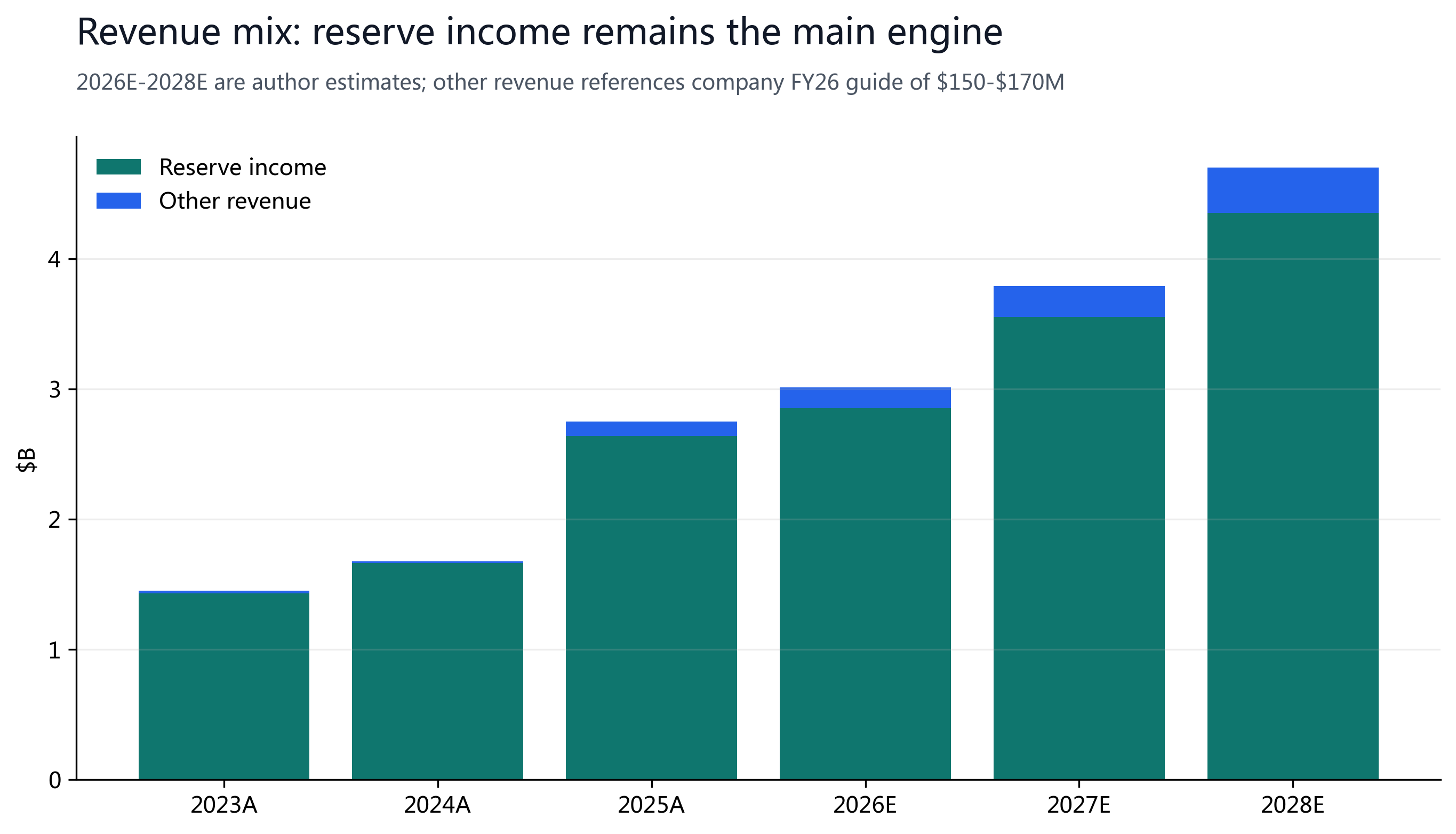

2025 年总收入及储备收入 $2.747B,同比增长 64%;RLDC(扣除分销、交易和其他相关成本后的收入贡献)为 $1.083B,RLDC margin 39%。GAAP 净亏损 $69.5M,主要受 IPO 相关股权薪酬冲击;调整后 EBITDA $582M,同比增长 104%。Q1'26 总收入及储备收入 $694M,同比增长 20%;净利润 $55M,同比下降 15%;调整后 EBITDA $151M,同比增长 24%。

| Metric | 2023 | 2024 | 2025 | Q1'26 |

|---|---|---|---|---|

| Total revenue + reserve income | $1.450B | $1.676B | $2.747B | $694M |

| RLDC | $723M | $659M | $1.083B | $287M |

| Net income | $268M | $156M | -$69.5M | $55M |

| OCF | $140M | $345M | $542M | $21M |

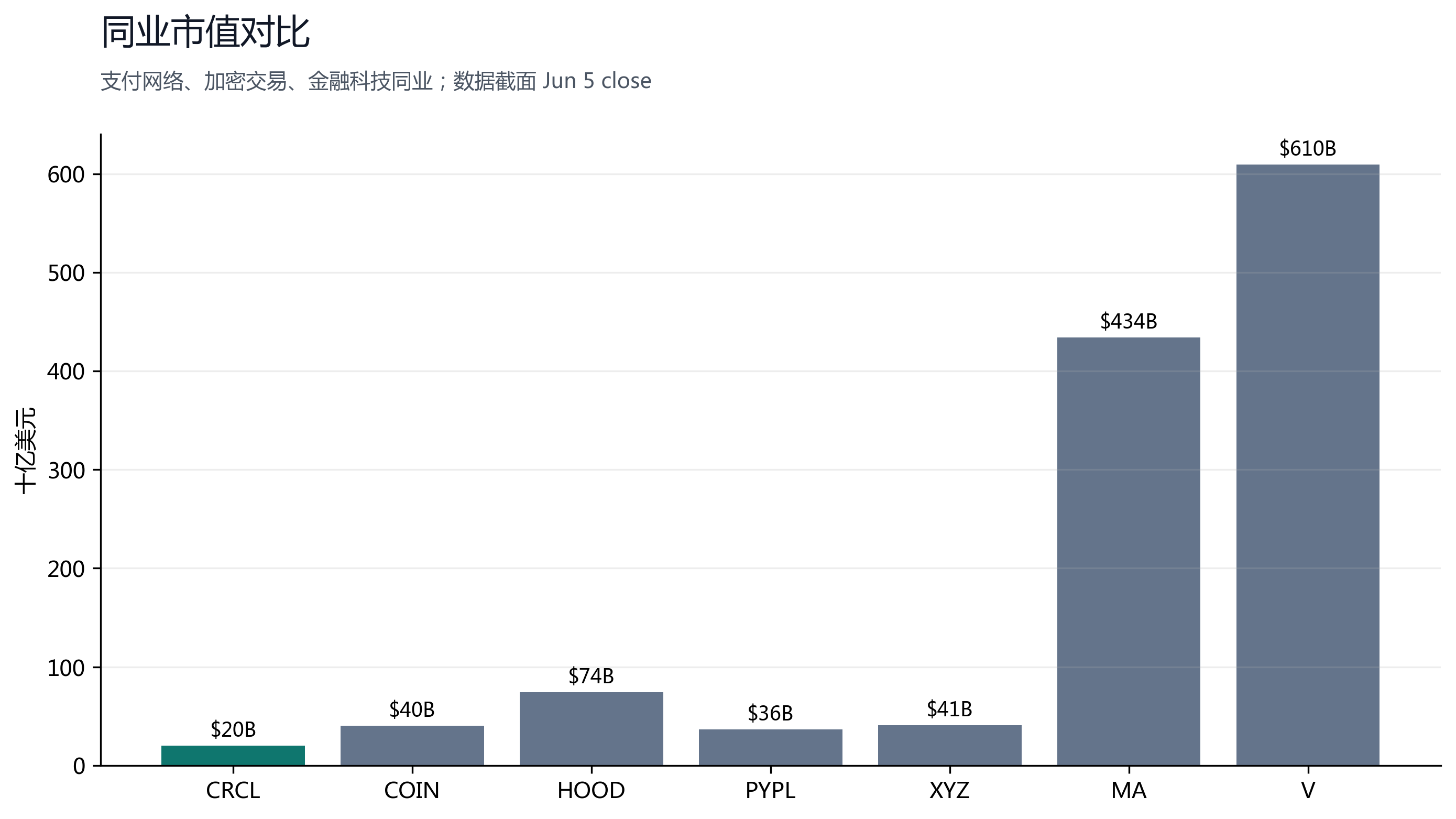

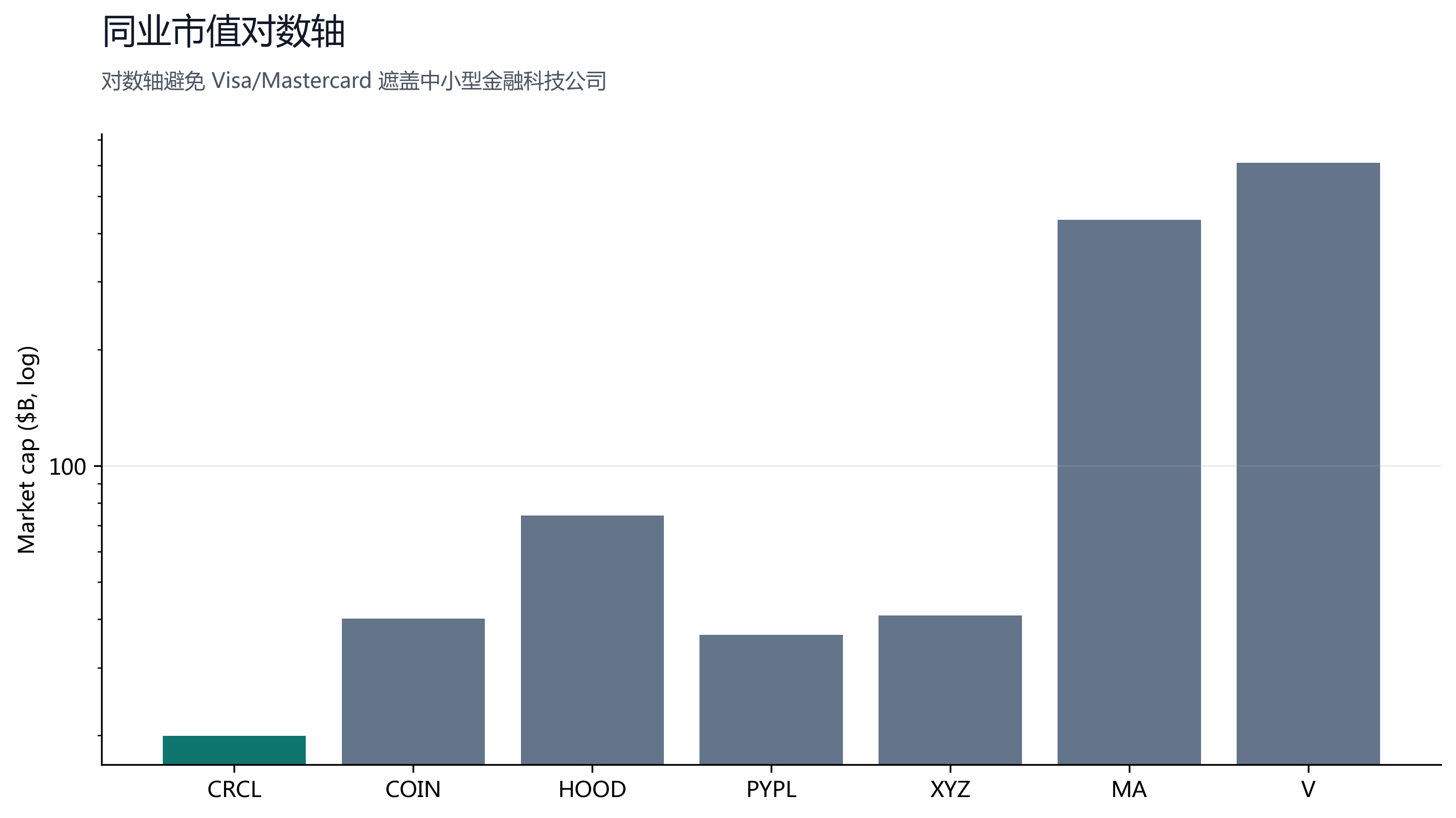

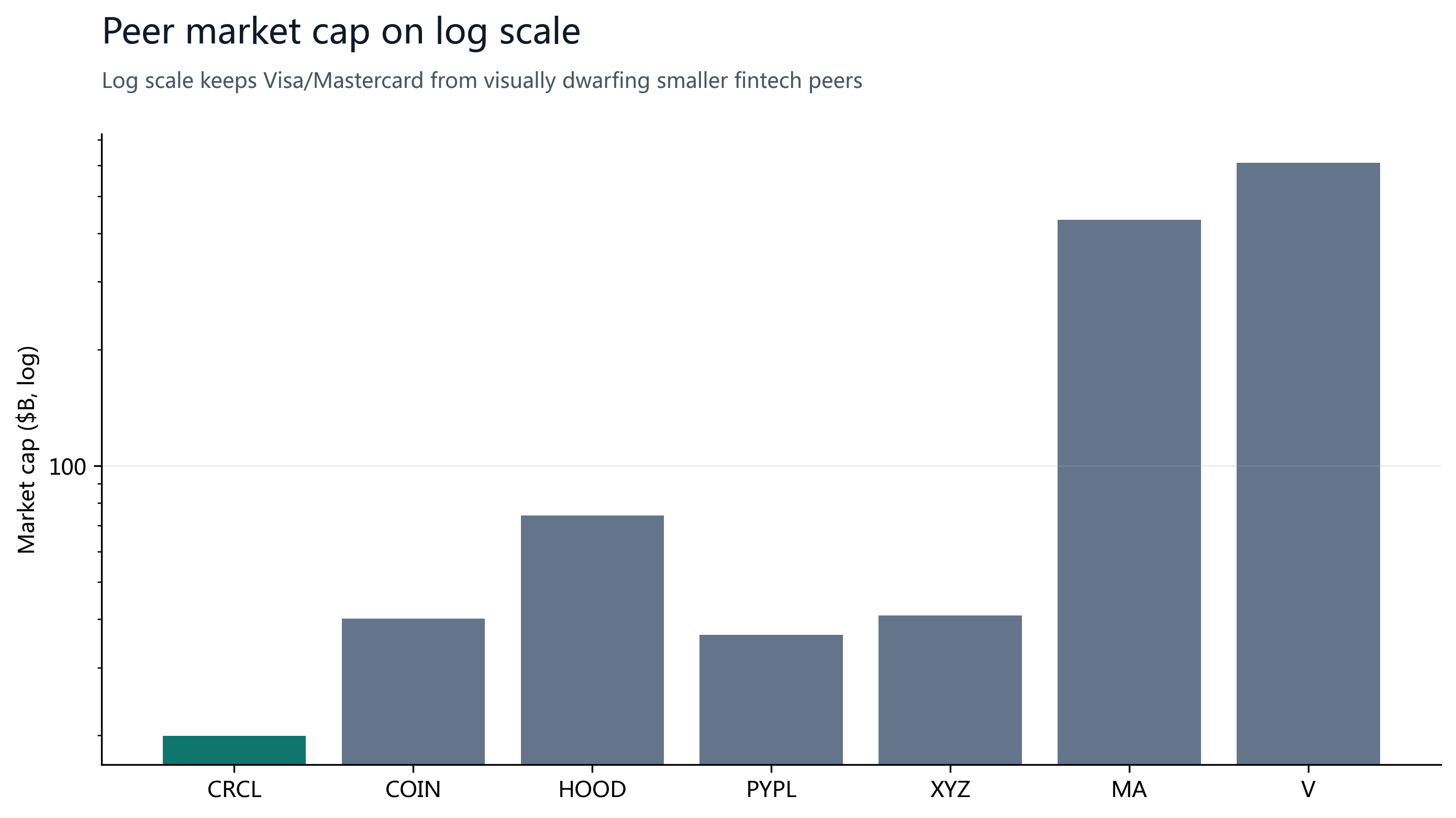

§05同业对比

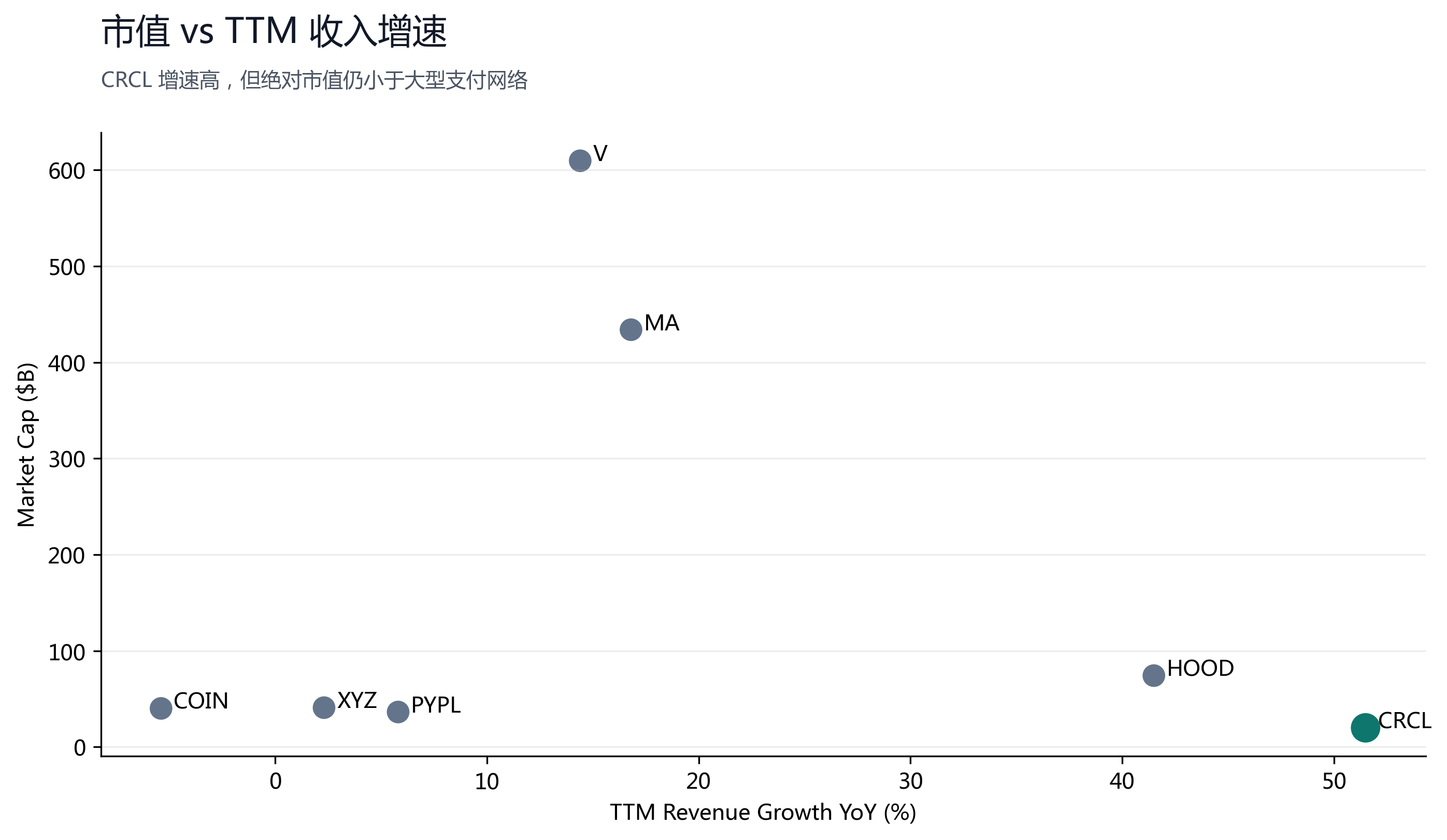

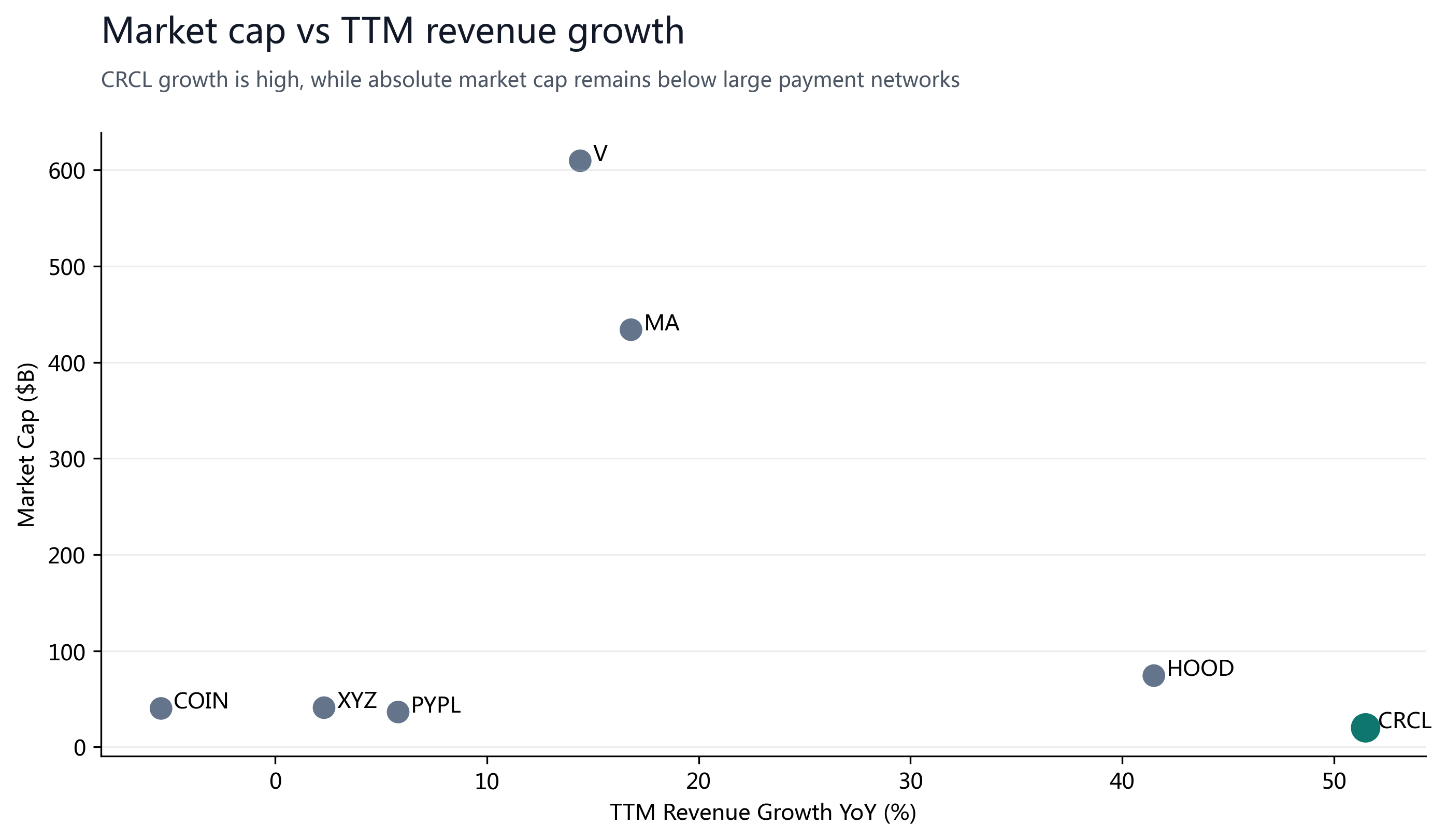

CRCL 的可比公司没有完美样本:COIN 是加密交易所,HOOD 是零售金融平台,PYPL/XYZ 是支付金融科技,V/MA 是成熟支付网络。因此我们不直接套同业中位数,而是把 CRCL 放在“加密基础设施与支付网络之间”的估值带。

| Ticker | MCap | TTM Rev Growth | P/S | Fwd PE |

|---|---|---|---|---|

| CRCL | $19.96B | +51.5% | 7.0x | 65.45x |

| COIN | $40.15B | -5.4% | 6.4x | 58.07x |

| HOOD | $74.26B | +41.5% | 16.1x | 41.46x |

| PYPL | $36.42B | +5.8% | 1.1x | 7.62x |

| XYZ | $40.94B | +2.3% | 1.7x | 16.35x |

| MA | $433.91B | +16.8% | 12.8x | 24.26x |

| V | $609.57B | +14.4% | 14.2x | 23.22x |

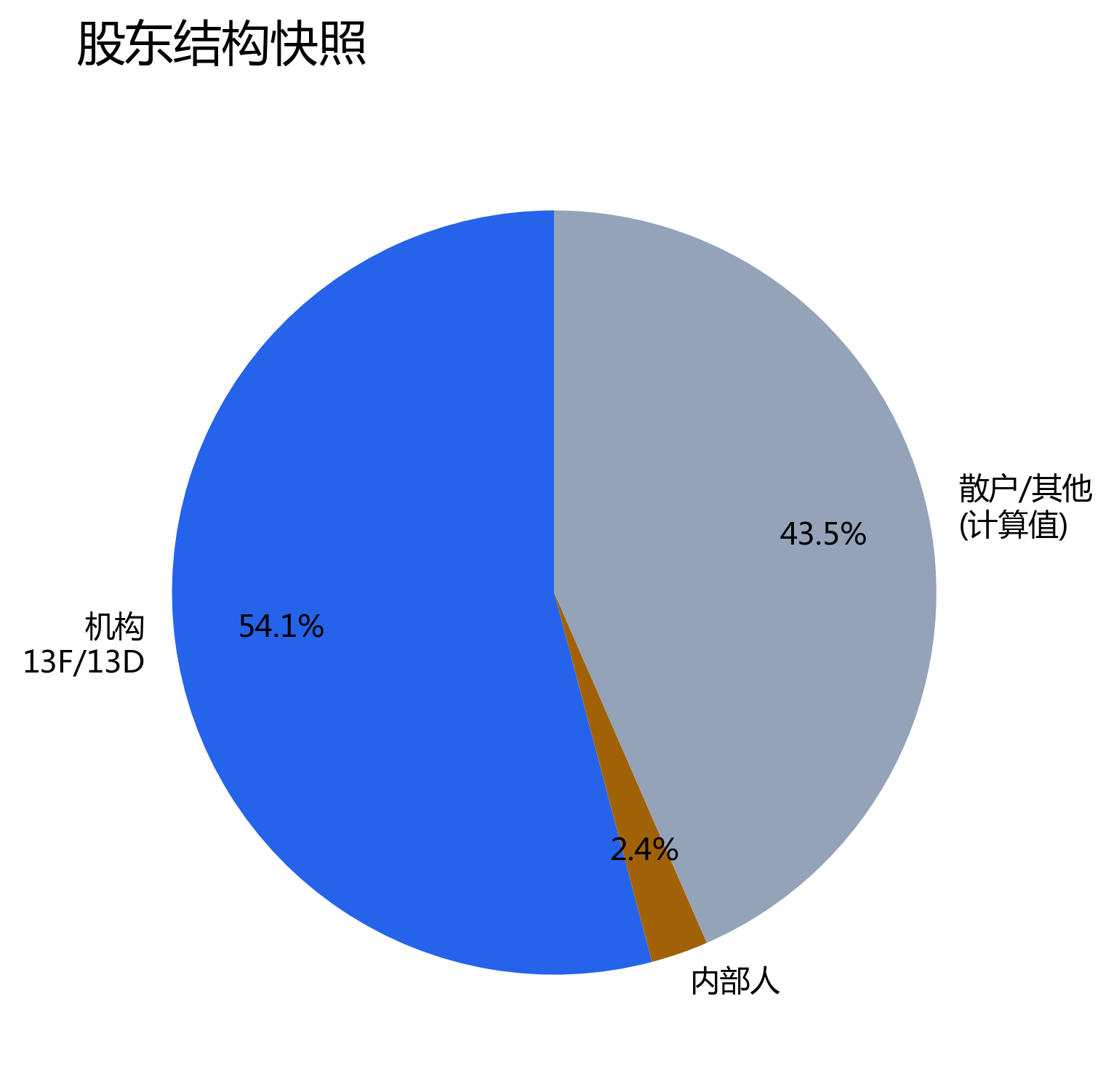

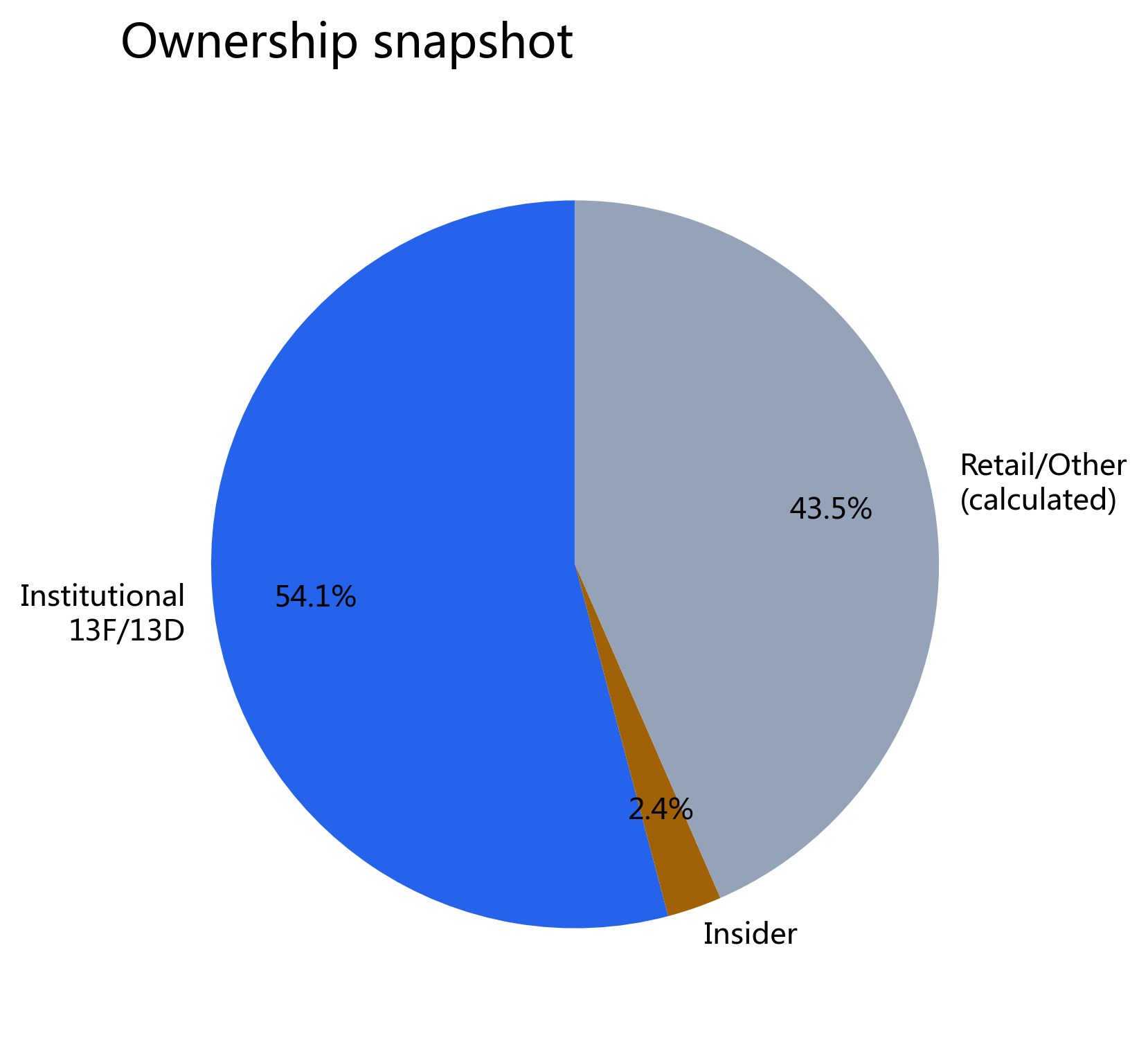

§06股东结构

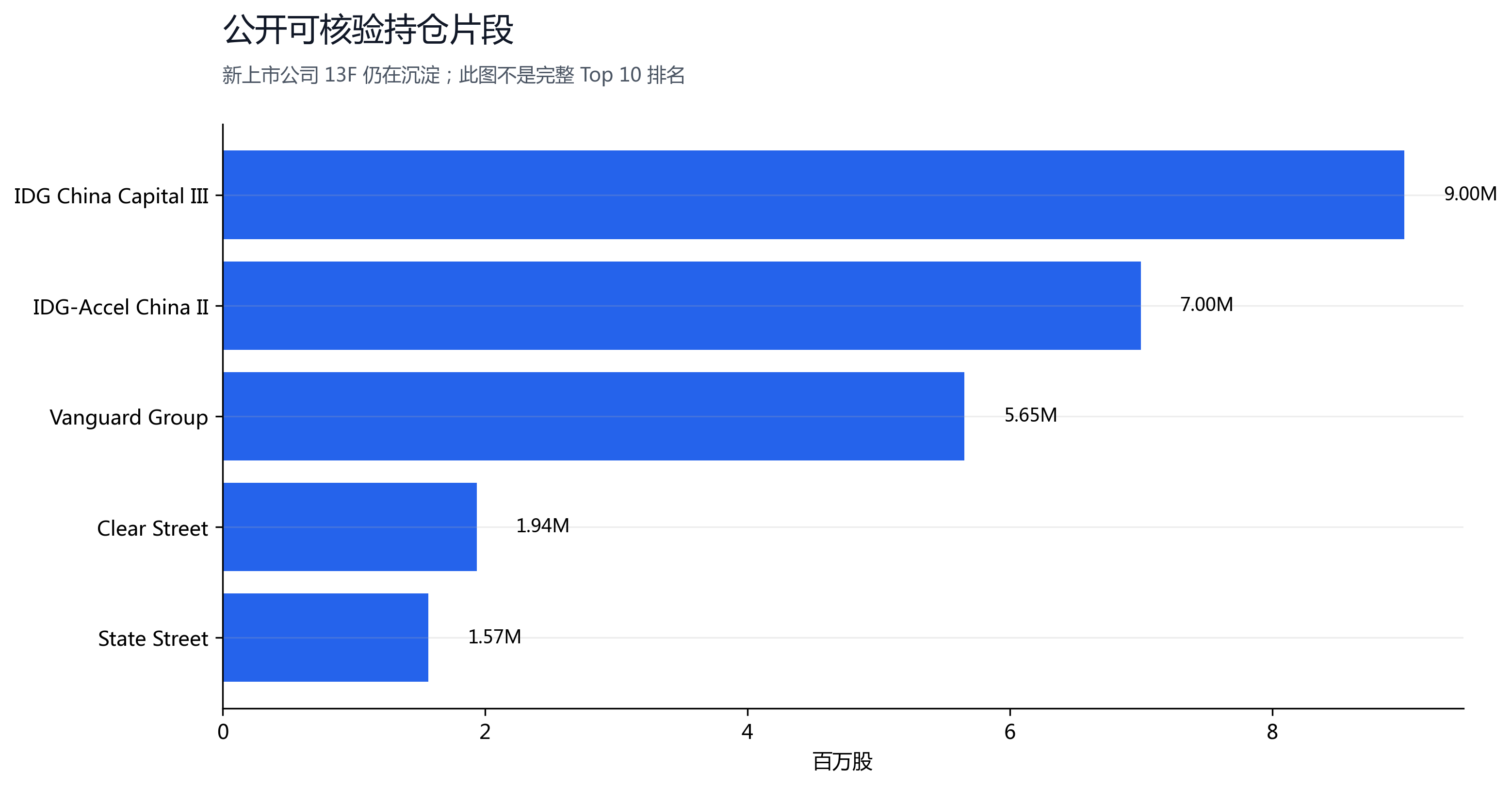

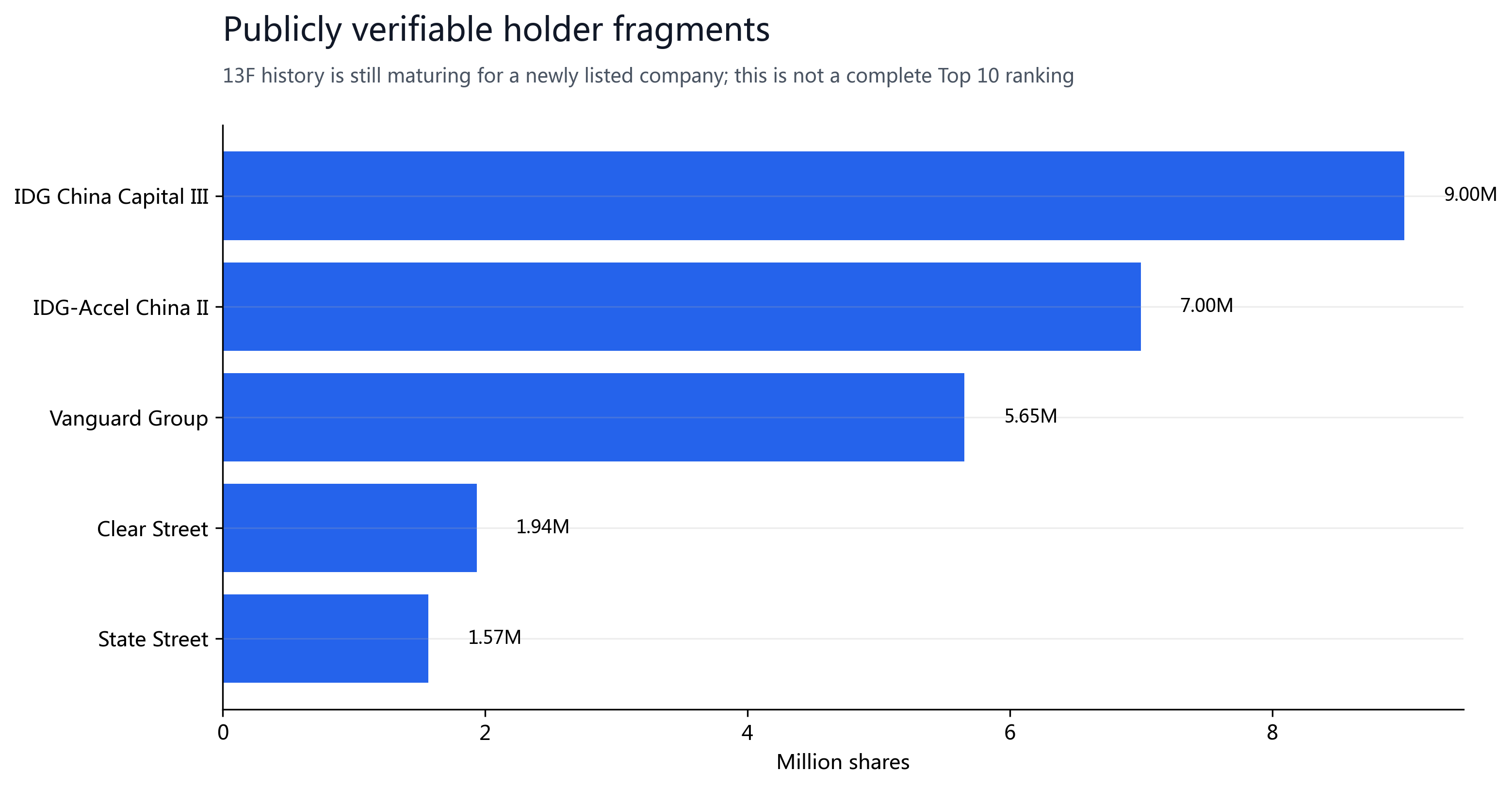

Fintel 是跟踪机构持仓和 13F/13D 申报的数据网站。其 CRCL 页面显示公司有 555 个机构/13F/13D 持有人,机构多头持股约 124.4M 股,占约 54.12%。由于 CRCL 是 2025 年新上市公司,13F 数据仍在沉淀;任何“Top 10”图都必须标注为公开可核验片段,而不是完整排名。

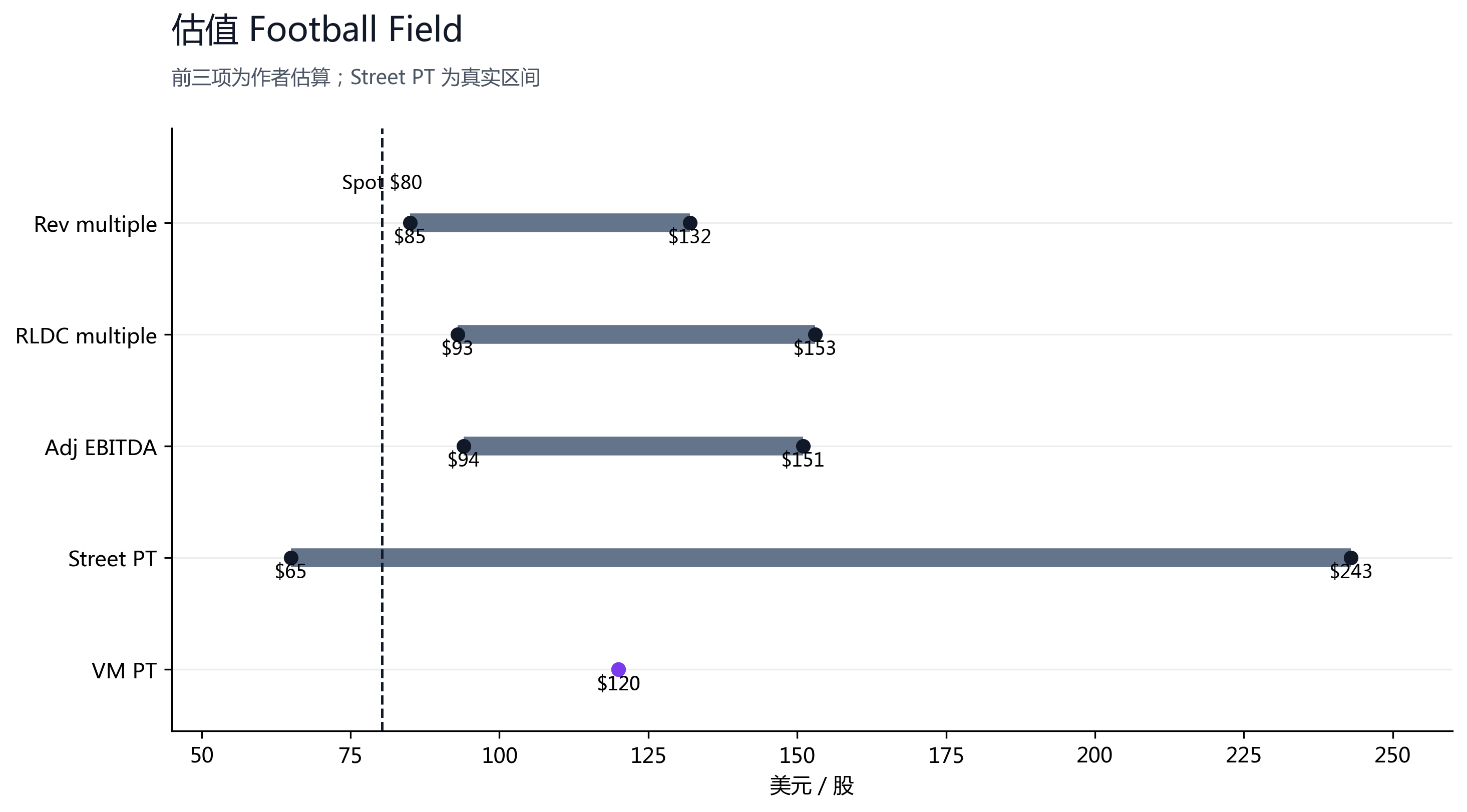

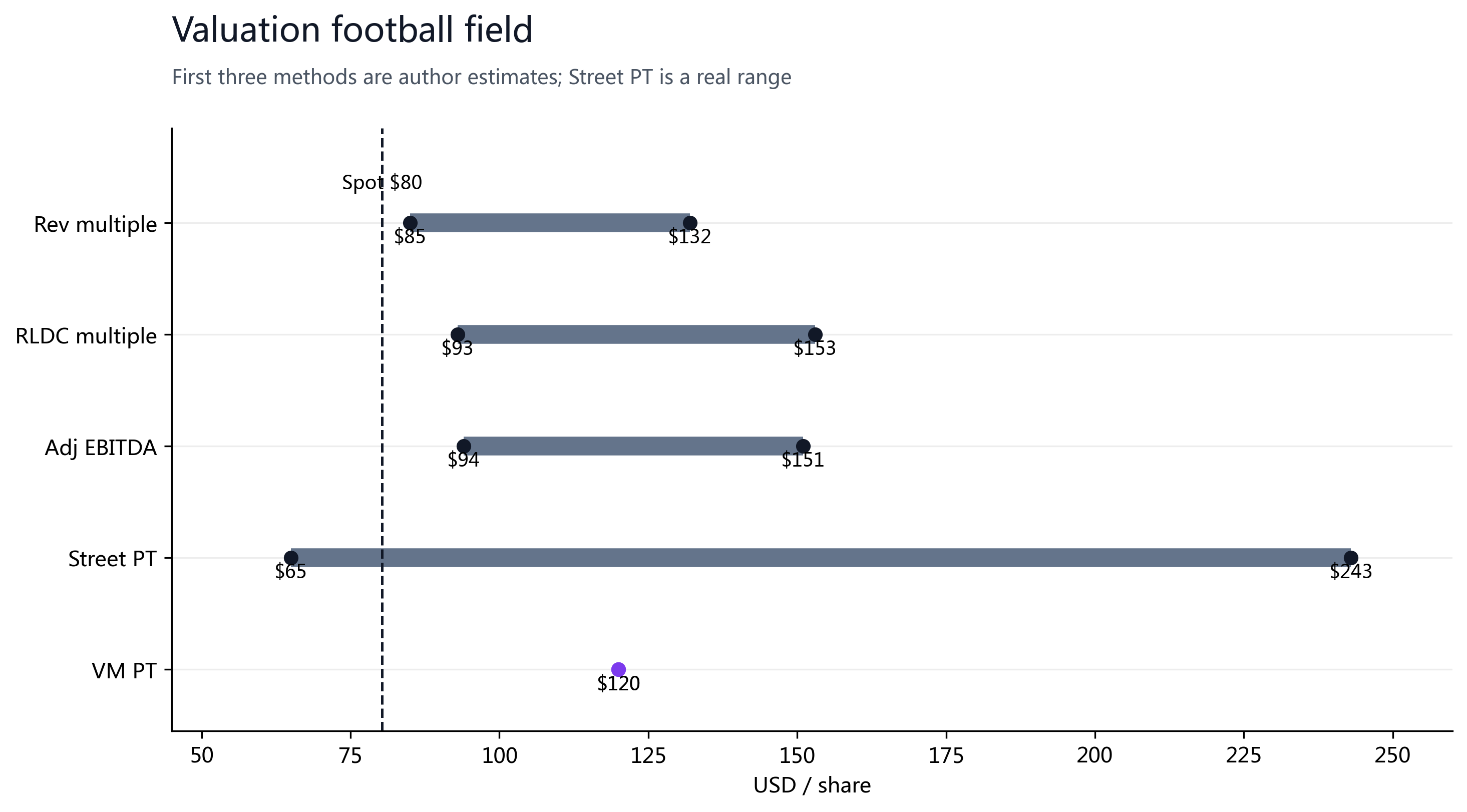

§07估值与目标价

| 方法 | Formula | PT | Weight |

|---|---|---|---|

| Revenue multiple | FY26E $3.0B × 9.0x / 248.58M | $109 | 35% |

| RLDC multiple | (FY26E $1.25B × 23x + $1.52B cash) / 248.58M | $122 | 30% |

| Adj EBITDA multiple | (FY26E $0.65B × 43x + $1.52B cash) / 248.58M | $119 | 20% |

| Street PT check | Consensus avg $143.48, haircut to $135 | $135 | 15% |

| Weighted PT | 0.35×109 + 0.30×122 + 0.20×119 + 0.15×135 | $119 | 100% |

我们把加权 $119 四舍五入为 $120。注意:CRCL 的稳定币持有人存款 $76.78B 是 pass-through 兑付负债,不能当普通企业债务做 EV 桥;估值只用企业现金 $1.517B 与已转换后 $0 可转债。

§08催化剂与风险

| 日期/窗口 | 事件 | 方向 |

|---|---|---|

| 2026-06-16 to 2026-06-17 | FOMC + SEP | 降息路径影响储备收益与估值倍数 |

| 2026-07 to 2026-09 | Stablecoin regulatory implementation / platform competition headlines | 监管清晰利多;Visa/Mastercard/Stripe 竞品利空 |

| 2026-08 | Q2'26 earnings | 验证 USDC circulation、RLDC margin、Adjusted EBITDA |

§09来源、局限与披露

- Circle Q1'26 业绩公告:https://www.circle.com/pressroom/circle-reports-first-quarter-2026-results

- Circle FY2025 10-K 与 Q1'26 10-Q:https://www.sec.gov/Archives/edgar/data/1876042/

- 市场价格与分析师一致预期:https://stockanalysis.com/stocks/crcl/ 及其 forecast 页面

- 稳定币市场数据:https://coinmarketcap.com/view/stablecoin/(实时页面;本报告使用 2026-06-08 生成时快照)

- 利率数据:Federal Reserve H.15,2026-06-05 发布

- 机构持仓:Fintel CRCL 机构持仓公开页面;快照日期 2026-06-08;部分持仓值为公开可核验片段,不代表完整排名

局限:CRCL 是新上市股票,公开交易历史与 13F 历史都较短;ch10 不是完整机构 Top 10;2026E-2028E 属作者估算;本报告不构成投资建议。